Epigraphe

« L’essentiel de notre bonheur ou malheur dépend de notre vision des choses et non de notre situation financière ».

Adrien Vershaere

IN MEMORIAM

A ma Mère LEBOUGOU SYLVIE, toi qui me connaissais mieux que tout le monde. A jamais tu restes dans mon cœur ma maman chérie.

A ma grande sœur bien aimée DALLY, toi qui m’a aimé épaulée.

A Ma grand-mère MUGOLA ALBERTINE, toi qui a été toujours exemple pour moi tu restes gravée dans ma mémoire.

DEDICACE

A mon père DIANZALA MPASI ALPHONSE par je te dédie ce travail pour ton soutien et ton encourage dans mes études.

A Ma grand sœur NZOLA ANNA et son mari ainsi que leur fille MATHY NZOLA eux qui m’ont toujours montré beaucoup d’amour et ont toujours été là quand je perdais courage et assurance et aussi dans les bons et mauvais moments de ma vie.

A Madame MARIE HELENE MATHEY BOO et sa sœur Madame RUTHIE MOKOKI qui m’ont ouvert les portes de leurs maisons et m’ont traité de la meilleure façon qu’il soit afin de mener à bien mes études universitaires à travers leur soutien tant financier que moral.

A Mes amis de souffrances, BWEKO DANNY, RODRIGUE CHANCE, DONAT BAWONDJO, PARCHANCE DIOBO, CHRISTELLE BOMBALIOTO, BIEMPETY LOUISON, DEME GBENDA NAOMIE

A tous les héros dans l’ombre dont je ne sais pas mentionnés les noms dans ce travail.

A tous les autorités académiques et corps professoral de l’Institut Supérieure de Commerce pour leur encadrement pendant la durée de mes études du cycle de graduat.

REMERCIEMENTS

Au terme de la période marquant la fin de notre cycle de graduat à l’Institut Supérieur de commerce de Kinshasa, ISC en sigle, c’est l’accomplissement du rêve d’un psaume merveilleux ; « celui qui marche en pleurant, quand il porte la semence ou ses gerbes, revient avec allégresse ».

D’une manière particulière, nos remerciements s’adressent avant tout à notre Dieu Tout-Puissant qui, par son amour, nous a accordé la vie, l’intelligence et la sagesse pour terminer notre cycle de graduat.

Grand merci à notre Directeur, SAMBA ZAMAMBU LOUIS qui, malgré ses multiples occupations, a accepté de nous accompagner sur le chemin de la recherche scientifique.

A mes amis qui m’ont porté secours d’une manière ou d’une autre.

A mes très chers collègues étudiants avec qui nous avons souffert ensemble.

A tout le corps professoral et académique de l’Institut supérieur de Commerce de Kinshasa/Gombe qui nous a transmis un enseignement de qualité qui fait de nous des personnes qualifiées et capables d’occuper dans le futur les fonctions en rapport avec notre formation.

A toute personne qui, me de loin ou de près, a largement contribué à la réalisation de ce travail, je vous remercie sincèrement.

0. INTRODUCTION

La plupart d’opérations effectuées par une entreprise se traduisent en flux financiers. Les états financiers représentent les tableaux de synthèse qui renseignent sur la situation financière de l’entreprise et sa performance pour une période donnée. En effet, l’analyse des états financiers reste un instrument de suivi, d’évaluation et de contrôle de gestion qui permet aux dirigeants de l’organisation de prendre des décisions à des moments opportuns. Les états financiers générés par l’entreprise au terme d’un exercice comptable, permet à celle-ci de clôturer sa comptabilité afin de connaître l’évolution de sa situation financière.

Selon le plan comptable, les états financiers produits doivent être conformes aux principes comptables afin qu’ils reflètent une image fidèle de la situation financière et du résultat des opérations réalisées au cours de la période.

Sur le plan financier, les états financiers permettent à l’analyste financier d’effectuer une analyse ou un diagnostic sur la santé financière de l’entreprise.

De ce fait, il existe trois grandeurs financières permettant d’analyser l’équilibre financier d’une entreprise. Il s’agit du fonds de roulement net (FRN), du besoin en fonds de roulement (BFR), et de la trésorerie nette (TN).

Ainsi dans ce travail, nous avons l’opportunité d’analyser l’équilibre financier de cette grande entreprise sur base des états financiers que ses dirigeants de la société national d’électricité ont bien voulu mettre à notre disposition afin d’étudier l’impact que peuvent avoir ces agrégats d’équilibre financier sur l’évolution de la situation financière de l’entreprise. Pour ce faire, la question principale relative à l’objet de ce travail concerne l’analyse de l’équilibre financière d’une entreprise commerciale.

Pour bien mener notre étude, nous tenterons donc de répondre aux questions suivantes :

Ø Quel est l’impact du fonds de roulement, besoin en fonds de roulement et de la trésorerie dans la gestion d’une entreprise comme la SNEL ?

Ø Les indicateurs de l’équilibre financier de l’entreprise sous études permettent-ils de vérifier le respect de la règle de l’équilibre financier minimum et la règle de la marge de sécurité financière ?

0.1. Objectif de l’étude

L’objectif de notre étude est d’établir un diagnostic financier qui consiste à recenser les forces et faiblesses d’une entreprise comme la SNEL afin de porter un jugement sur sa performance et sa situation financière du point de vue équilibre et sécuritaire.

0.2. Hypothèse de l’étude

Au regard des états financiers mis à notre disposition, l’examen sommaire des dits états nous permet d’émettre les hypothèses ci- après :

Ø La Société National d’Electricité disposerait d’une structure financière solide ;

Ø Le fonds de roulement net serait suffisant pour couvrir la zone de risque ;

Ø La Société National d’Electricité jouirait d’une autonomie financière pouvant permettre aux dirigeants de contracter des emprunts à plus d’un an ;

Ø La Société National d’Electricité éprouverait de difficultés financières de nature à l’empêcher de renouveler l’outil de production.

0.3. Choix et intérêt du sujet

Le choix du sujet porté sur ce thème intitulé « analyse et appréciation du niveau de fonds de roulement d’une entreprise commerciale, n’est pas fait au hasard mais c’est dans le souci d’approfondir nos connaissances en gestion financière et par le fait que la Société National d’Electricité (SNEL) détient l’exclusivité dans la distribution du courant électrique sur toute l’étendue du pays.

En outre, une bonne appréciation des indicateurs de la performance de l’entreprise permet de vérifier le respect de la règle de l’équilibre financier minimum dans ce sens que celle-ci voudrait que les investissements de longue durée soient financés par des ressources présentant un caractère permanent. L’intérêt de ce sujet nous amène à :

Ø concilier les notions théoriques apprises tout au long de notre formation avec la pratique de la vie professionnelle ;

Ø élaborer un document de référence qui pourra servir aux lecteurs qui s’intéressent aux notions d’analyse de la structure financière.

0.4. Délimitation spatio-temporelle

Dans l’espace, notre travail porte sur l’analyse et l’appréciation du niveau de fonds de roulement avec comme champs d’application la SNEL, dans le temps, notre étude couvre une période allant de 2014 à 2016.

0.5. Méthodes et techniques utilisée

Pour bien cerner les éléments constitutifs de notre étude, nous avons recouru aux méthodes et techniques ci-après :

a. Méthodes

Ø La méthode analytique : elle a consisté à analyser et à émettre des commentaires sur les états financiers de l’entreprise ;

Ø La méthode comparative : elle nous a permis de procéder à la comparaison des états financiers de la SNEL durant la période sous revue.

b. Techniques

Ø La technique documentaire : elle nous a facilité à consulter les ouvrages et autres documents de base se rapportant essentiellement au sujet de notre étude.

Ø La technique d’interviews : elle nous amené à interviewer les responsables de la SNEL afin d’obtenir les informations qui seront analysées, discutées et interprétées en vue de comprendre la réalité sur le terrain.

0.6. Subdivision du travail

Outre l’introduction et la conclusion, le présent travail est subdivisé en deux parties :

Ø La première partie consacrée à l’approche théorique comprenant deux chapitres dont le premier porte sur le concept « entreprise » et le deuxième se rapporte à l’étude de l’équilibre financier.

Ø La seconde partie consacrée au cadre pratique comporte également deux chapitres, le troisième présente la SNEL et le quatrième épingle l’analyse et l’appréciation du niveau de fons de roulement de la SNEL.

0.7. Difficultés rencontrées

Pour réaliser à bien ce travail qui marque la fin de notre cycle nous avons rencontrées quelques difficultés à savoir :

Ø La collecte des données ;

Ø L’accès à la recherche des éléments constituant notre étude au sein de ladite entité ;

Ø Le manque de disponibilités des dirigeants de la SNEL.

CHAPITRE I :

THEORIE ESSENTIELLE SUR LE CONCEPT ENTREPRISE

L’entreprise représente une réalité très large et aux formes multiples, c’est aussi un élément fondamental de la vie économique d’un pays, en tant qu’entité, il importe d’expliquer les notions essentielles et de maitriser le rôle, le moyens et la classification des entreprises.

I.1. Définition du concept entreprise

Le principe d’entité comptable ce principe veux que l’on identifie la firme en tant que personnalité morale juridique constitué de manière indépendante afin d’éviter la confusion entre son patrimoine et celui d’autre entité, personnes morale, ou physique avec laquelle elle peut être intimement liée.

L’entreprise : peut être définit comme : une unité économique organisée qui par la combinaison des facteurs de production, produit de biens ou des services pour un marché déterminé en poursuivent des objectifs multiples.[1]

L’entreprise : est une cellule de basse économique autonome organisée, durable, regroupée d’homme, ayant des règles de fonctionnement et d’objectifs, où se combinent les facteurs de production afin de créer de biens et services, pour les vendre sur le marché.[2]

L’entreprise : est une organisation économique financièrement indépendante qui produit de biens et services pour le marché dans le but de réaliser un bénéfice.[3]

L’entreprise peut être définit comme une unité économique qui dispose d’un patrimoine propre distinct et qui utilise ce patrimoine pour produire des biens et services à vendre au marché.[4]

Du point de vu comptable l’entreprise est un ensemble de moyens humain, matériel, technologique et financier organiser et autonome financièrement dont l’objectif est de produire de biens et services afin de les revendre sur un marché plus chair qu’ils n’ont couté.

Partant de toutes ces définitions, nous pouvons mettre en évidence quatre aspects essentiels qui sont :

Ø L’entreprise produit, elle prend en amont du processus de production, les facteurs tels que le travail, le capital et facteur naturel (input), les mélange et en fait sortir les outputs c’est-à-dire qu’elle utilise ces moyens pour transformer les matières premières en produits finis ou pour rendre des services susceptibles de satisfaire les besoins des consommateurs ;

Ø L’entreprise pour le marché, elle vend de biens et services produits ;

Ø L’entreprise est autonome et financièrement indépendante, ceci veut dire qu’une entreprise produit sous sa propre responsabilité a l’entrepreneur, qui est du reste une tierce personne vis-à-vis de la traiter comme une individualité et aussi un centre de décision qui gère ses ressources financières, qui réalise des transactions et en endosse la responsabilité ;

Ø L’entreprise recherche le profit car sa survie en dépend.

I.2. Objectifs poursuivis

Dans la finance traditionnelle, l’objectif d’une entreprise est la création de la valeur pour son actionnariat.

L’objectif principal de toute entreprise en tant qu’unité économique est de satisfaire un besoin en vus d’assurer sa survie par la réalisation d’un profit.

I.3. Rôles et importances de l’entreprise

Le rôle essentiel de l’entreprise est de transformer des biens et services acquis, pour fournir des biens et services à d’autres agents économiques l’activité d’entreprise est donc fondée sur une activité de productions et d’échanges

Le rôle de l’entreprise peut prendre quatre formes selon l’aspect économique, social, technique et financier.

Ø Rôle économique

L’entreprise fournit des biens et services demandés par les consommateurs en fonction des possibilités dans les conditions conformes du marché, c’est-à-dire elle adapte la production aux besoins.

Ø Rôle social

L’entreprise étant une communauté de personnes, doit permettre aux hommes qui y travaillent de vivre dans les meilleures conditions matérielles et morales possibles. Donc, l’entreprise créé de l’emploi et répartit équitablement le revenu de la consommation dans les ménages (salaires au personnel, des impôts à l’Etat, des dividendes aux actionnaires, et elle construit des écoles et des centres de santé, etc.).

Ø Rôle technique

L’entreprise produit des biens et services dans les meilleures conditions avec une meilleure organisation. Pour produire, il faut un équipement adapté à un procédé de fabrication. Et la qualité de la production dépendra de ce dernier, mais aussi de la répartition des taches dans le processus de fabrication.

Ø Rôle financier

L’entreprise assure la rentabilité des capitaux investis, la distribution des dividendes, le remboursement des emprunts et son autofinancement. L’entreprise est une chaine financière dans le circuit économique. Pour jouer son rôle, elle doit disposer de moyens.

L’activité de l’entreprise nécessite plusieurs productions, constituées par les moyens suivants :

Ø Les moyens financiers : ce sont les fonds disponibles en caisse, en banque ou dans les centres des chèques postaux (CCP) de l’entreprise ;

Ø Les moyens matériels : il s’agit des éléments corporels : locaux, matériels de transports, stocks, équipements, … ;

Ø Les moyens immatériels ou immobilisations incorporelles. Ce sont :

- Le nom commercial, qui est reconnu par le public : ex. Orange, Bralima ;

- Le brevet d’invention ;

- La marque : Coca-cola ;

- L’achalandage, qui est la force d’attirer les clients potentiels (passants) par l’emplacement, la présentation, la réputation, etc. ;

- Le fonds de commerce, qui représente l’ensemble des clients qui ont l’habitude d’acheter les marchandises ou d’obtenir les services dans l’entreprise ;

Ø Les moyens humains : c’est l’ensemble des personnes qui travaillent dans l’entreprise et perçoivent une rémunération en contre partie. [5]

Ainsi s’ajoute le rôle politique dont l’entreprise est l’un des cadres de mise en œuvre des politiques de l’emploi, égalité des droits entre les sexes, mise en valeur des ressources nationales etc.[6]

I.4. Classifications des entreprises

Les formes d’entreprise :

Ø Les entreprises à but non lucratif : celles qui ne visent nullement le profit ; ce sont des A.S.B.L ou association sans but lucratif ;

Ø Les entreprises à but lucratif : celles qui visent essentiellement le profit.

Dans ce second point de vue, nous sommes conduits à distinguer les entreprises selon les critères suivants :

- Le statut juridique : allusion faite à la notion de propriété des capitaux, à la qualité ;

- Le secteur d’activité ;

- La taille de l’entreprise.

1. D’après le statut juridique

Les types d’entreprise selon leur statut juridique nous avons :

Ø Les entreprises privées sont celles qui appartiennent exclusivement à des particuliers. Exemple : Pygma Group, Optimum. Les entreprises privées peuvent revêtir plusieurs formes :

- Les entreprises individuelles : sont celles qui appartiennent exclusivement à des particuliers. C’est le cas par exemple des petits commerces et des entreprises artisanales. Ici les biens de l’entreprise se confondent avec ceux du propriétaire ;

- Les entreprises sociétaires : ce sont celles constituées par plusieurs personnes appelées actionnaires ou associés. C’est le cas des sociétés en nom collectif (SNC), des sociétés à responsabilité limité (SARL), des sociétés anonymes unipersonnelles.

Ø Les entreprises publiques

Ce sont les entreprises dont les capitaux appartiennent exclusivement à l’Etat, aux collectivités publiques ou à un groupe d’Etat. Exemple la RTNC (la radio, télévision nationale congolaise).

Ø Les entreprises parapubliques ce sont les entreprises dont les capitaux appartiennent à la fois à l’Etat et à des personnes privées. Elles sont appelées « entreprises à capitaux mixtes ». Exemple de MIDEMA.

Les types d’entreprise d’après le secteur primaire d’activité :

Ø Les entreprises du secteur primaire : elles ont pour activité principale l’agriculture, la pêche et l’élevage. Exemple : SEBO (sociétés des élevages du Bandundu occidental) ;

Ø Les entreprises du secteur secondaire : il s’agit des entreprises industrielles dont l’activité principale est la transformation des matières premières en produits semi-finis ou finis. Exemple : BRALIMA, CIMENKAT (cimenterie du Katanga) ;

Ø Les entreprises du secteur tertiaire dans ce secteur, on distingue :

- Les entreprises commerciales ou de distribution, dont l’activité principales commerciales ou de distribution, dont l’activité principale consiste à acheter les marchandises et les revendre sans aucune autre transformation. On parle de vente en l’état : par exemple la librairie GRAND LAC, PELOUSTORE, … ;

- Les entreprises prestataires de services : exemple : les agences de voyages de voyages, les banques (RAW BANK), etc. ;

Ø Les entreprises mixtes ce sont les entreprises qui réalisent des opérations appartenant à plusieurs secteurs d’activités : GROUPE CONGO FUTUR.

2. D’après leur taille

En tenant compte de l’aspect organisationnel, du volume de vente ou chiffres d’affaires, de l’effectif des employés, nous pouvons distinguer :

- Les petites entreprises ;

- Les moyennes entreprises ;

- Les grandes entreprises ;

Pour la détermination de la taille d’une entreprise, les éléments suivants sont pris en compte :

- L’effectif du personnel ;

- Le chiffre d’affaires ;

- L’importance des capitaux.

3. Les notions de l’entité et entreprise selon le système comptable OHADA

Ø L’entité : est un ensemble organisé d’une ou plusieurs personnes physiques ou morales et d’éléments corporels ou incorporels permettant l’exercice d’une activité économique qui poursuit un objectif propre.

CHAPITRE II :

L’EQUILIBRE FINANCIER

II.1. Les états financiers selon l’OHADA révisé

Introduction

L’article 7 du droit comptable OHADA dispose que : « les états financiers de synthèse regroupent les informations financières au moins une fois par an sur une période de douze mois, appelée « exercice », ils sont dénommés états financiers annuels. L’exercice coïncide avec l’année civile.

Selon le système comptable OHADA : « la présentation des états financiers annuels et la tenue des comptes admissent par le présent acte uniforme sont le système normal et le système minimal de trésorerie (SMT). Toute entité est sauf exception liées à sa taille.

Soumise au système normal de présentation des états financiers et de tenu des comptes » (l’article 11 du droit comptables OHADA). « Les entités sont assujetties sauf option, au système minimal de trésorerie en abrégé SMT sont éligibles au système minimal de trésorerie, les entités dont le chiffre d’affaire hors taxes annuels est inférieur aux seuils suivant :

- Soixante (60) millions FCFA ou l’équivalent dans l’entité monétaire ayant cours légal dans l’état partie, pour les entités de négoces ;

- Quarante (40) millions de FCFA dans l’état partie, pour les entités artisanales ;

- Trente (30) millions de FCFA dans l’état partie, pour les entités de services » (article 13 du droit comptable OHADA).[7]

1.1. Définition

Les états financiers sont une représentation financière structurées des éléments affectant une entreprise (ou une organisation), et des transactions réalisée par celle-ci.[8]

1.2. Objectif des états financiers

L’objectif des états financiers est de fournir des informations utiles sur le patrimoine, la situation financière (bilan), la performance (comptes de résultat) et les variations de la situation de trésorerie (tableau des flux de trésorerie) d’une entité afin de répondre aux besoins de l’ensemble des utilisateurs de ces informations[9].

1.3. Règle général de présentation[10]

1. Hypothèse sous-jacente à a préparation des états financiers

Les états financiers sont établis sur une base de continuité d’exploitation. Lorsque les états financiers ne sont pas établis sur cette base ‘non continuité d’exploitation ; liquidation de l’entité par exemple), les incertitudes quant à la continuité d’exploitation sont indiquées, justifiées et la base sur laquelle ils ont été arrêtées et précisées.

2. Pertinence de l’information

Les états financiers doivent mettre en évidence toute information financière pertinente. Une information financière est pertinente lorsqu’elle est susceptible d’avoir une influence sur le jugement que leurs destinataires peuvent porter sur le patrimoine, la situation financière et le résultat de l’entité ainsi que sur les décisions qu’ils peuvent être amenés à prendre.

3. Fiabilité des états financiers

Une meilleure fiabilité des états financiers résulte :

- L’existence de deux niveau de présentation de ces états, dans le cadre des deux « systèmes » comptables retenus par le système comptable OHADA : système normal, système minimal de trésorerie (SMT) ;

- De la stricte application des principes comptables affirmés, notamment ceux de transparence, de non-compensation et de régularité, obligation rappelée à l’article 34 de l’acte uniforme portant organisation et harmonisation des comptabilités des entités ;

- La publicité des comptes annuels.

4. Périodicité

Les états financiers de synthèse annuels sont arrêtés au plus tard quatre (4) mois, suivant la date de clôture de l’exercice. La date d’arrêté doit être mentionnée dans toute transmission des états financiers. Date d’arrêt d’exercice le 30 avril et la date de clôture de l’exercice comptable le 31 décembre N.

1.4. Identification des états financiers

Chacun des documents composant les états financiers doit être clairement identifié et les informations suivantes doivent être mentionnées de façon précise :

- Dénomination de l’entité, le sigle usuel, le numéro du RCCM, l’identification national, numéro d’impôt de l’entité présentant les états financiers ;

- Nature des états financiers (comptes individuels, comptes consolidés ou comptes combinés) ;

- Date de clôture ;

- Monnaie de présentation ;

D’autres informations permettant d’identifier l’entité sont également mentionnées :

- Adresse du siège social, forme juridique, lieu d’activité et pays d’immatriculation ;

- Principales activités et nature des opérations effectuées ;

- Nom de la société mère et éventuellement dénomination du groupe auquel est rattachée l’entité ;

- Noms des dirigeants ;

- Effectifs moyen du personnel au cours de la période.

Ces informations sont bien évidement nécessaires à l’utilisation qui doit pouvoir identifier sans risque d’erreurs l’entreprise et ses caractéristiques.

1.5. Responsabilité des états financiers

Les dirigeants sont responsables de la présentation des états financiers. Ils sont naturellement intéressés par l’information continue dans les états. En effet, bien que destinés, principalement, à fournir des informations qui répondent aux utilisateurs externes, les états financiers peuvent, dans une certaine mesure, se révéler utiles aux dirigeants et ce, notamment dans les moyens limités pour pouvoir produire des informations répondant à leurs besoins spécifiques de question.

En effet, le système comptables OHADA apporte aux entités, l’économie de l’étude et de la mise au point d’un modèle comptable et, convenablement conçu, leur fournit une approche pédagogique de la gestion, ainsi que l’analyse financière de bas

1.6. Provenance des états financiers

Les états financiers autrement appelé document comptables sont achetés par toutes les entités de la Républiques Démocratique du Congo (R.D.C) au conseil permanent de la comptabilité au Congo (CPCC) à fin de présenter la situation financière annuelle des entités. Les états financiers ont trois (3) couleurs et sont de 4 exemplaire dont :

- Le 1er exemplaire de couleur blanche destiné à la DGI ;

- Le 2ème exemplaire de couleur bleu destiné au ministère de l’économie ;

- Le 3ème et 4ème exemplaires sont de couleur jaune l’un reviendra au CPCC après utilisation et l’autre restera dans l’entité comme archive.

1.7. Utilisateurs des états financiers

Les états financiers constituent le principal moyen de communication de l’information financière aux différents utilisateurs, internes et externe à l’entité :

- Les dirigeants, les organes d’administration et de contrôle et les différentes structures internes de l’entité ;

- Les fournisseurs de capitaux (investissements, banques et autres prêteurs, institut d’émission et d’autres bailleurs de fonds) ;

- L’état, la centrale des bilans et les autres institutions dotés de pouvoirs de planification, de réglementation et de contrôle ;

- Les autres partenaires de l’entité tels que les assureurs, les salariés, les fournisseurs ou les clients ;

- Les autres groupes d’intérêt, y compris le public de façon générale.

1.8. Composition des états financiers

Les états financiers sont un ensemble complet de documents comptables et financiers permettant de donner une image fidèle du patrimoine, de la situation financières, de la performance et de la trésorerie de l’entité à la fin de l’exercice. Les états financiers des entités autres que ceux des très petites entités comprennent :

- Le bilan ;

- Le compte de résultat ;

- Le tableau de flux de trésorerie ;

- Les notes annexes.

Ils sont établis et présentés, de façon à permettre leur comparaison dans le temps, exercice par exercice, et leur comparaison avec les états financiers annuels des autres entités dressés dans les mêmes conditions de régularités, de fidélité et de comparabilité.

1.8.1. Le bilan

Le bilan est la traduction comptable du patrimoine de l’entreprise. Il présente l’ensemble des ressources de l’entreprise et l’utilisation qu’elle en fait.[11]

Le bilan est l’état, à un moment donné, de la situation patrimoniale de l’entreprise. C’est aussi un état de synthèse permettant de décrire en termes d’actif et de passif la situation patrimoniale de l’entité à une date donnée[12].

Le système comptable OHADA préconise un bilan avant répartition du résultat et opte pour un classement fonctionnel des postes du bilan. Le bilan fonctionnel classe les éléments de l’actif et du passif selon trois grandes « fonctions » permettant d’analyser la vie économique de l’entité, la fonction investissement, la fonction financement et la fonction exploitation

1.8.2. Le compte de résultat

Est un document comptable synthétisant l'ensemble des charges et des produits d'une entreprise pour une période donnée, appelée exercice comptable[13].

Le compte de résultat recense, pour une période donnée toutes les ressources produites par l’activité et les charges consommées ou occasionnées par les moyens mis en œuvre et en fonction de deux grandes rubriques :

- L’activité ordinaire (exploitation, financiers) ;

- Activité hors activité ordinaire.

L’activité ordinaire est composée des opérations d’exploitation et financière. L’activité d’exploitation regroupe les opérations liées à l’activité de l’entité, par exemple, l’achat et la vente des marchandises.

L’activité financière correspond aux opérations financières de l’entité : les charges induite par exemple par les intérêts d’un emprunt (charges financières) par exemple.

Les charges et produits H.A.O correspondent à des flux non récurrents a un caractère accidentel ou extraordinaire.

Pour faciliter la lecture de compte de résultat et une analyse de la performance de l’entité, le plan comptable OHADA (abrégé PCGO) préconise la présentation d’un compte de résultat en liste.

1.8.3. Le tableau de flux de trésorerie

Les tableaux de flux de trésorerie (encore appelés tableaux de variation d’encaisse) constituent un document de synthèse à part entière, dont la finalité est d’expliquer la variation de la trésorerie de l’entreprise[14].

1.8.4. Les notes annexes

Les notes annexes complètent et précisent, l’information donnée par les autres états financiers annuels.les notes annexes comportent tous les éléments de caractère significatif qui ne sont pas mis en évidence dans les autres états financiers et sont susceptible d’influencer le jugement que les utilisateurs des documents peuvent porter sur le patrimoine, la situation financière et le résultat de l’entité.

Il en est ainsi notamment pour le montant des engagements donnés et reçus dont le suivi doit être assuré par l’entité dans le cadre de son organisation comptable. Les postes des notes annexes ne sont pas lettrés.

1.9. Retraitement des états financiers

L’information comptable obéit à un formalisme et à des règles, notamment fiscales, qui ne permettent pas toujours de rendre compte de la situation économique réelle de l’entreprise. Pour les besoins du diagnostic financier, il est donc parfois utile de procéder à quelques retraitements de l’information de base dont dispose l’analyste financier.

1. Déflation

Déflaté les états financiers revient à éliminer les effets de l’inflation sur ces derniers. Il existe deux méthodes pour déflaté les états financiers :

1.1. Déflation par la méthode de taux de change

Elle consiste à diviser tous les éléments des états financiers par le taux de change correspondant à sa période d’établissement. Cette méthode est plus utilisée pour les entités ayant des montants exorbitants.

1.2. Déflation par la méthode du coefficient déflateur (CD)

Elle consiste à calculer un coefficient qui multipliera le contenu des états financiers utilisés pour une analyse. Utilisée plus par les entités ayant des petits montants. Ce coefficient est trouvé en divisant le taux de change de l’année de base par celui de l’année sous examen. Mathématiquement nous avons :

![]()

2. Restructuration

2.1. Restructuration et regroupement du bilan

Le bilan comptable ne se prête pas à une analyse financière pour plusieurs raisons. La présentation du bilan n’est pas fondée sur la permanence des ressources au passif ni sur la durée du cycle d’exploitation à l’actif. Les comptes sont plutôt présentés selon leur nature.

De plus, l’application de certains principes comptables fait qu’on retrouve dans le bilan, certains postes dépourvus de toute réalité économique.[15]

D’où l’importance de procéder par une restructuration de ce compte avant de le soumettre au diagnostic financier. Cette restructuration vise à :

- Eliminer les non-valeurs ou éléments fictif du bilan ;

- Classer les éléments selon leur permanence et durée de rotation.

a) Restructuration de l’actif

Elle consiste à placer d’un point de vue financier les divers emplois mis à la disposition de l’entreprise. Après la restructuration, on distingue 2 rubriques à l’actif du bilan :

1. Les actifs acycliques (immobilisations incorporelles, corporelles et financières) ;

2. Les actifs cycliques (actifs circulants + trésorerie-actif).

Ø Les actifs acycliques

Les charges immobilisées constituent des non-valeurs ou actif et doivent être supprimées des actifs immobilisés. Avec la révision du SYSCOHADA, le basculement consiste à transformer le montant de ce compte dans un compte de transition 47.5. Donc on va passer l’écriture 4751 compte transitoire lié à la révision à 211 charges immobilisées.

Les charges immobilisées (hors primes de remboursement et frais de prospection) les comptes des charges immobilisées (sauf les primes de remboursements des obligations et les frais de prospection) enregistrés antérieurement à la révision du SYSCOHADA doivent être virés au compte 4751 comptes transitoires liés à la révision du SYSCOHADA, compte-actif. Ensuite, le compte 4751 doit être repris sur l’exercice ou étalé sur la période restante à amortir sans dépasser cinq(5) ans le biais des comptes de charges par nature concernés.

Ø Les actifs cycliques

- Les stocks doivent être enregistrés à leur valeur nette déduction faite des dépréciations des stocks. La partie des stocks constituant le stock-outil doit être ramené dans les immobilisations corporelles sur base de leur caractère permanent.

- Les créances douteuses sont considérées comme irrécouvrable, sont considérées comme perdue et sont à supprimer du bilan en déduction des capitaux propres.

- Les écarts de conversion-actif sont traités de la manière suivante :

§ Les écarts de conversion-actif dont l’origine n’a pas été précisée sont réduits des capitaux propres ;

§ Les écarts de conversion-actif concernant les comptes ;

§ Les écarts de conversion-actif concernant les comptes de passif diminue les concernés.

Il y a également les dettes à long terme échéant dans l’année, fournisseur à long terme, cession d’élément d’immobilisation, compte bloqué des associées et autres retraitements.

b) Restructuration du passif

La logique financière veut que la classification des postes au passif se fasse selon la permanence des fonds et non en fonction de leur origine. Après restructuration du bilan on distingue deux(2) grandes masses :

- Ressources acyclique (capitaux permanents) ;

- Passif circulant+trésorerie-passif).

Ø Les capitaux permanents

Dans cette rubrique est enregistré toutes les ressources mise à la disposition de l’entreprise pour une durée supérieure à un an. Les obligations susceptibles d’être convertis en action doivent être placées dans les capitaux propres. On doit s’assurer que la contrepartie des biens pris en crédit-bail ont été enregistrés dans le comptes "Dette de crédit-bail et contrat assimilés".

Ø Le passif circulant

Cette rubrique enregistre toute les dettes dont l’exigibilité est inférieure à un an. Les comptes courant associés constituent des éléments d’actif.

Cependant, il s’agit des fonds mis à la disposition de l’entreprise en permanence (comptes courant bloqués), ils seront transférés dans les capitaux permanents. Les écarts de conversion-passif sont traités de la manière suivante :

ü Les écarts de conversion-passif dont l’origine n’est pas précisé sont augmentés aux capitaux propres ;

ü Les écarts de conversion-passif concernant des comptes d’actifs réduisent les comptes concernés ;

ü Les écarts de conversion-passif concernant les comptes de passif augmentent les comptes concernés.

Nous tenons à préciser que la liste des retraitements à effectuer n’est pas exhaustive, nous avons eu à sélectionner quelques-uns fréquemment utilisés

2.2. Restructuration et regroupement du compte de résultat

De la même manière que pour le bilan comptable, on doit procéder à la restructuration du compte de résultat avant analyse financière.

2.2.1. Restructuration du compte de résultat

La restructuration du compte de résultat a présenté d’un point de vue financier le compte de résultat. Le principal retraitement à opérer sur le compte de résultat est les suivant :

Ø Subvention d’exploitation

Les subvention d’exploitation accordées à l’entreprise pour compensation de tarifs sont considérées comme des ventes et sont intégrées dans le calcul de la marge brute.

Cependant, les subventions accordées pour atténuer le poids des charges d’exploitations doivent être déduites des charges concernées.

- Sous-traitance

La rémunération du personnel sous-traitant quitte la rubrique des charges externes pour être considérée comme charge du personnel.

- Redevances de crédit-bail

Le regroupement du compte de résultat consiste principalement à introduire trois nouveaux soldes intermédiaires :

ü EBITDA (Earning Before Interest, taxes, depreciation and amortization);

ü EBIT (Earning Before Interest and taxe);

ü EBT (Earning Before taxes).

Ø EBITDA

Il représente le résultat de l’entreprise avant que soit pris en compte les amortissements et provisions, les charges financières des dettes et d’impôt sur le bénéfice. Mathématiquement, il est calculé par :

![]()

Ø EBIT : ce solde représente le résultat de l’entreprise avant les charges financières des dettes et l’impôt sur le bénéfice. Il se calcul en ajoutant à l’EBITDA. Toutes les reprises sur provisions et en déduisant tous les amortissements.

Ø EBT : ce solde quant à lui représente le résultat de l’entreprise sans que soit pris en compte l’impôt des sociétés et la participation des travailleurs. Il se détermine en déduisant de l’EBIT les charges financières des dettes.

II.2. Travaux préparatoires à l’analyse financière

2.1. Tableau d’affectation de résultat

L’affectation du résultat est le traitement donné aux bénéfices ou pertes générées par lors d’un exercice comptable. L’entreprise dispose de moyens d’affection des résultats qui sont principalement : la distribution de dividendes et le report à nouveau en cas d’exercice bénéficiaire.

|

Rubrique |

2014 |

2015 |

2016 |

|

Résultat + report à nouveau |

xxx xxx |

xxx xxx |

xxx xxx |

|

= Total à repartir |

xxx |

xxx |

xxx |

|

Affectation FP

Report à nouveau |

xxx |

xxx |

xxx |

|

Total à conservé |

xxx |

xxx |

xxx |

|

Affection PE Dividende |

- |

- |

- |

|

Total affecté |

xxx |

xxx |

xxx |

2.2. Tableau de modification de fonds propres, dettes financières et passif circulant

|

Rubrique |

2014 |

2015 |

2016 |

|

Capital Primes et Réserves Ecart de réévaluation Subvention d`investissements - Ecart de conversion actif + Ecart de conversion passif |

xxx xxx xxx xxx xxx xxx |

xxx xxx xxx xxx xxx xxx |

xxx xxx xxx xxx xxx xxx |

|

FP avant affectation |

xxx |

xxx |

xxx |

|

+ Reserve à conservé |

xxx |

xxx |

xxx |

|

FP après affectation |

xxx |

xxx |

xxx |

|

PE avant affectation + Dividende |

xxx xxx |

xxx xxx |

xxx xxx |

|

PE après affectation |

xxx |

xxx |

xxx |

2.3. Bilan financier

La présentation d’un bilan comptable est définie par des imprimés spécifiquement composant la liasse fiscale. Le bilan financier est quant à lui organisé de manière à classer les comptes de tiers par échéance en fonction du degré de liquidité de l’actif et de l’exigibilité du passif. Il offre une grille de lecture claire permettant de connaitre la capacité qu’à une entreprise de régler ses dettes en utilisant ses actifs. Le bilan financier est principalement destiné aux créanciers (ou aux futures créanciers) d’une entreprise.

2.3.1. Bilan condensé

Est un document permettant de connaitre ce qui est posséder par une entreprise (son actif) et ce qu’elle doit (son passif). Il reprend les informations fournies par le bilan comptable en réagençant de manière à déterminer la solvabilité de la société sur le court terme.

2.3.2. Bilan synthétique

Par définition, un bilan est dit synthétique lorsque ses différentes rubriques sont exprimées en termes de pourcentage par rapport à la valeur totale du bilan.

2.4. Tableau de cristallisation

Cristalliser un bilan c’est le représenter en valeur relative. Ce tableau permet à analyser et de savoir la part en pourcentage de chaque rubrique qui constitue l’actif et le passif afin de porter son jugement sur la matière dont les ressources financent les emplois.

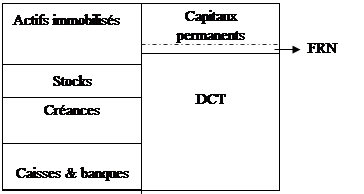

2.5. Graphique de visualisation

C’est un graphique qui nous permet de visualiser un bilan, c’est aussi faire parlé des chiffres c'est-à-dire mettre en évidence les 6 zones financières du bilan à savoir.

- 1ère zone : zone de financement, c'est-à-dire l’ensemble des capitaux permanent (FP & DLMT) ;

- 2ème zone : zone d’investissement (capitaux fixe ou VI) c’est la zone des actifs immobilisé ;

- 3ème zone : zone de fonds de roulement c'est-à-dire la différence entre la zone une (1) et deux (2) ;

- 4ème zone : zone de risque c'est-à-dire l’ensemble de valeur d’exploitation ;

- 5ème zone : zone de trésorerie ;

- 6ème zone : zone de résultat.

NB : Le graphique de visualisation est élaboré en pourcentage à partir du tableau de cristallisation.

II.3. Analyse fonctionnelle de l’équilibre financier

Introduction

L’analyse fonctionnelle est la position de la stabilité du rapport entre les ressources et les emplois. L’équilibre financier est perçu dans une entreprise suivant la règle de l’équilibre financier minimum.

Trois agrégats du bilan permettent d’analyser l’équilibre financier d’une entreprise. Il s’agit du fonds de roulement net (FRN) appelé aussi fonds de roulement fonctionnel, du Besoin en fonds de roulement (BFR) et de la Trésorerie nette (TN)[16].

3.1. Notion sur le fonds de roulement

Plusieurs auteurs définissent le fonds de roulement comment étant :

- L’excédent des capitaux permanent qui reste à la disposition de l’entreprise après avoir financé les actifs acycliques[17] ;

- La part des capitaux dont le degré d’exigibilité est faible qui sert à financer les éléments d’actif de degré de liquidité assez élevé[18] ;

- Le FRN est constitué par la partie des capitaux permanents qui financent les valeurs circulantes ;

- L’ensemble des ressources non immobilisées dont dispose une entreprise pour travailler, pour rouler[19]

3.2. Importance du fonds de roulement

Cet indicateur constitue le principal critère de décision d’octroi des crédits bancaires à court terme et de jugement de la santé financière d’une entreprise.[20]

Sa détermination donne une indication précise de l’affectation des ressources de l’entreprise[21].

1.3. Types et mode de calcul du fonds de roulement

Le fond de roulement apprécie les conditions de l’équilibre financier et la manière dont se repartie les financements par les capitaux propre et emprunt c’est ainsi qu’il se décompose en :

Ø Fonds de roulement Net (FRN) ;

Ø Fonds de roulement propre (FRP) ;

Ø Fonds de roulement étrangers (FRE) ;

Ø Fonds de roulement brut ou économique ou total (FRB).

1. Fonds de Roulement Net (FRN)

Le fonds de roulement net c’est la différence entre les capitaux permanents et les immobilisations nettes. Le fonds de roulement net peut se définir comme l’excédent des ressources à long terme destiné à couvrir les emplois à court terme. Cet excédent constitue la marge de sécurité permettant de financer le cycle d’exploitation avec des ressources qui ne sont pas exigibles pendant la période de l’exercice comptable[22].

On calcul le fonds de roulement par la formule suivante :

![]()

a) Par le haut du bilan

b) Par le bas du bilan

Une bonne gestion financière impose un fond de roulement net positif c’est-à-dire :

· Capitaux permanents > actifs acycliques ;

· Actifs cyclique > passifs cycliques.

2. Fonds de roulement propre (FRP)

C’est l’excédent des ressources dégagées par les fonds propre financement des immobilisations nettes. Une entreprise ne peut disposer de ce fonds que si ces capitaux propres sont supérieurs aux immobilisations nettes.

3. Fonds de Roulement Etrangers (FRE)

C’est la partie des immobilisations financées par les capitaux étrangers, c’est-à-dire les emprunts à moyen et à long terme.

Le fonds de roulement étrangers sont financés par l’extérieur c’est-à-dire dettes longs et moyen terme (DLMT).

4. Fonds de roulement brut, économique ou total (FRB)

Le fonds de roulement brut est défini comme étant l’ensemble des actifs circulants. Mathématiquement nous avons :

1.4. Appréciation du fonds de roulement

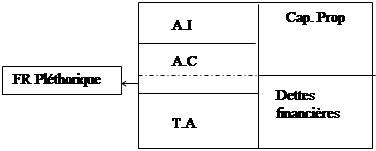

1. Le fonds de roulement peut être pléthorique[23]

Il est pléthorique lorsqu’il est supérieur au stock + travaux et produit en cours. Dans ce cas, l’excédent représente une part des capitaux mal utilisés. Il faudra donner une expansion à l’entreprise.

|

2. Le fonds de roulement est équilibré

Lorsqu’il correspond au stock + travaux ou produits en cours. Donc, il finance entièrement la zone de risque. C’est la situation idéale.

|

3. Le fonds de roulement est positif mais insuffisant

Lorsqu’une partie des valeurs d’exploitation est financé par les dettes à court terme (DCT).

DLMT Stocks

(zone du risque)![]()

![]()

FRN

|

Créances

|

4. Le fonds de roulement est nul

Lorsque les capitaux permanents financent entièrement les valeurs immobilisées et ne laissent aucun solde. En d’autres termes les valeurs circulantes sont financées entièrement par les dettes à court terme (DCT).

|

5. Le fonds de roulement est négatif

Lorsque les capitaux permanents sont inférieurs aux immobilisations nettes. En d’autres termes, les dettes à court terme financent une partie des immobilisations ce qui est une mauvaise chose, et même grave.

|

L’existence du fond de roulement constitue un critère de l’équilibre d’une bonne ou d’une mauvaise gestion financière de l’entreprise. Il nous montre si les règles de l’équilibre financier minimum sont respectées.

3.2. Notion sur le besoin en fonds de roulement

Le fonds de roulement ne suffit pas pour juger l’équilibre financier d’une entreprise car un fonds de roulement plus traduit une situation pour une entreprise industrielle, ce qui ne pas le cas pour une entreprise commerciale. Raison pour laquelle les analyses financières ont mis au point la notion du besoin fond de roulement.

3.2.1. Définition

Le besoin en fond de roulement est un agrégat caractéristique de la gestion du cycle d’exploitation de l’entreprise. Celui-ci désigne l’ensemble des opérations liées à l’activité de la firme de l’acquisition des stocks jusqu’à la réalisation de la vente ou de la prestation de services. Il est l’élément clé de la gestion financière du cycle d’exploitation. Il exprime le besoin net de financement des opérations liées au cycle d’activités.

3.2.2. Décomposition et mode de calcul de BFR

Le BFR se calcul à deux niveaux :

v 1ière Niveau : BFRHAO = Actifs circulant HAO – Passif circulant HAO

v 2ième Niveau : BFR d’exploitation = Actifs circulant – Passif circulant

Au final, le BFR sera donnée par la somme du BFRHAO et BFR d’exploitation

|

3.2.3. Appréciation du niveau du BFR

Le BFRE peut être positif, négatif ou nul

a. Le BFR est positif

Si BFR est supérieur à zéro et si et seulement si le résultat d’exploitation est inférieur aux besoins d’exploitation (cas idéal). C’est-à-dire le BFRE sont positif quand les emplois suite à l’exploitation secrète (produit) plus des ressources.

b. Le BFR est négatif

Ø Si BFR est inférieur à zéro si et seulement si le résultat d’exploitation est supérieur aux besoins d’exploitation.

v Interprétation d’équilibre financier d’une entreprise dans la situation ci-après FRN négatif plus important que le BFR.

v Comment une entreprise peut réduire le BFR ?

Pour le BFR, l’entreprise dispose de deux moyens possibles :

1. Soit agir sur les délais c’est-à-dire premièrement revoir la politique commercial par la réduction de délais de crédit accordé au client c’est-à-dire solliciter une rallonge de crédit ou accélérer la rotation des stocks.

2. Soit agir sur les quantités c’est-à-dire réduire les quantités stockés toutes en évitant la rupture de stocks qui est dommageable pour l’image de marque de l’entreprise.

c. Le BFR est nul c’est-à-dire égal à 0

Si l’entreprise veut éviter des problèmes de trésorerie durable, elle doit financer le BFRE moyen avec des capitaux permanents. Ainsi, l’évaluation du besoin de financement moyen permet à l’entreprise de fixer en conséquence le niveau de son fonds de roulement.

3.3. Notion sur la trésorerie

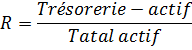

3.3.1. Définition

La trésorerie net est définie comme étant la différence entre trésorerie active et trésorerie-passif c’est-à-dire la différence entre le FRN et le BFR.

Au sens strict, la trésorerie-actif comprend l’indisponibilité à la banque et à la caisse. Alors que la trésorerie-passif comprend le découvert bancaire, la facilité de caisse.

Au sens du bilan fonctionnel d’une entreprise on peut dire que la trésorerie nette est la différence entre toutes les ressources et toutes le besoins.

3.3.2. Importance de la trésorerie

« Les informations relatives aux flux de trésorerie sont utiles pour apprécier la capacité de l’entité à dégager de la trésorerie et des équivalents de trésorerie. »

La situation de trésorerie est un indicateur déterminant pour la direction et pour l’analyse financière, tant dans le court terme (estimation de la solvabilité) que dans le long terme (mesure des besoins de financement). Le montant de la situation de trésorerie, en valeur absolue ou relative, et son signe (positif ou négatif) sont des révélateurs de la situation de l’entreprise : saine financièrement, vulnérable, aux abois, etc.

Nombreux chercheurs ont montré que la trésorerie est un indicateur précieux pour prévoir les difficultés de l’entreprise et son risque de faillite[24].

3.3.3. Différentes types de trésorerie et mode de calcul

Il y a deux critères et classification de la trésorerie :

a) Du point de vue liquidité nette

Il y a deux types de trésorerie :

1. La trésorerie nette totale ou trésorerie générale

C’est la différence entre l’actif circulant et la trésorerie-actif d’une part et le passif circulant et la trésorerie d’autre part

|

2. La trésorerie nette immédiate

C’est la différence entre la trésorerie-actif et le passif circulants

Trésorerie nette immédiate =

trésorerie actif – passif circulant

b) Au point de vue du caractère actif et passif

1. Trésorerie-actif (T-A)

|

2. Trésorerie Passif[25]

|

AVEC : - SCB = Solde créditeur de banque

Ø CBC = Concours bancaire courant

Ø EENE = Effet Escompté non échu

Trésorerie nette = T.A – T.P Trésorerie nette = T.A - DFCT

D’où

3.3.4. Niveau d’appréciation de la trésorerie

La trésorerie nette réalité d’équilibre financière à court terme entre le FRN et BFR. Elle est le résultat de décision stratégique de financement de l’entreprise et les décisions opérationnelles prise par l’entreprise (BFR). Pour apprécier les conditions d’équilibre financier d’une entreprise, la confrontation entre le FRN et BFR peut dégager les trois (3) hypothèses ci – après :

v HYPOTHESE 1

Soit TN est passif supérieur à zéro, lorsque le FRN est supérieur aux BFR. Dans ce cas, le FRN est positif et suffisant car il couvre à la fois les besoins cyclique et les emplois de trésorerie.

En termes d’équilibre financier, cette situation est bonne car l’entreprise capable de payer ses dettes à court terme aux échéances grâce à ses valeurs disponibles et ses valeurs mobiliers de placement.

v HYPOTHESE 2

Soit TN > 0, FRN = BFR

Cette situation traduit une bonne gestion dans la structure du bilan car, une TN = 0, protège l’entreprise contre le risque de surliquidité des capitaux durables et de la dépendance vis-à-vis de bailleurs de fonds.

v HYPOTHESE 3

Soit TN < 0, FRN < BFR, Cette situation n’est pas bonne pour la gestion du cycle d’exploitation de l’entreprise c’est une situation préoccupante pour l’entreprise car elle présente une structure financière déséquilibrée.

Donc, la trésorerie nette est le lieu commun par lequel transitent toutes les opérations financières de l’entreprise quel que soit leur origine

3.4. Appréciation de l’équilibre financier[26]

Nous venons d’expliciter les trois agrégats essentiels relatifs à l’équilibre financier d’une entreprise. Dans ce point nous allons tenter d’expliciter les différents cas d’équilibre financier que l’on peut trouver dans la pratique.

Ø 1er cas : FRN+ > BFR+

Dans ce cas, après avoir financé l’intégralité des actifs acycliques et il se dégage un excédent de capitaux permanent qui arrivent à financer l’intégralité du besoin en cycle d’exploitation.

Cette différence est mise en banque et se traduit par une trésorerie nette positive. Il s’agit d’un équilibre sain de l’entreprise lorsque le FRN arrive à financer l’intégralité du BFR et l’entreprise d’une trésorerie positive.

Ø 2ème cas : FRN+ < BFR+

Dans ce cas, les capitaux permanents arrivent à financer les actifs acycliques en intégralité mais le FRN ne couvre pas l’ensemble des besoins en fonds de roulement. Cette situation entraine une trésorerie nette positive.

Ø 3ème cas : FRN+ > BFR-

Dans ce cas, l’activité de l’entreprise dégage une capacité de financement du cycle d’exploitation. Cette situation entraine des ressources supplémentaires auxquelles s’ajoute l’excédent des capitaux permanent et entraine ainsi une trésorerie nette excessive (pléthorique). Dans ce genre de situation, l’entreprise doit éviter de thésauriser ses ressources.

Ø 4ème cas : FRN- > BFR-

Dans ce cas l’entreprise dispose d’une capacité de financement du cycle d’exploitation. Les ressources générées par cette capacité de financement sont utilisées en partie pour financer les actifs acycliques et le reste est placé dans les valeurs disponibles, ce qui entraine une trésorerie positive.

Ce déséquilibre financier peut être causé soit par le manque de rentabilité ou la difficulté à obtenir des dettes à long terme ; il sera judicieux à l’entreprise de pallier ces difficultés.

Ø 5ème cas : FRN- < BFR-

Dans ce cas, les capitaux permanents n’arrivent pas à financer la totalité des actifs acycliques, ces derniers sont financés en partie par la capacité de financement dégagé par l’activé de l’entreprise et les dettes financières à court terme. Cette situation se traduit par une trésorerie nette négative.

Ø 6ème cas : FRN- < BFR+

Ce cas présente la situation d’une entreprise qui a des sérieuses difficultés financières. Les capitaux permanents ne suffisent pas pour financer les actifs acycliques mais aussi l’entreprise à besoins de ressources pour financer son cycle d’exploitation.

Pour sortir de ce déséquilibre, il convient de procéder à une augmentation de capitaux permanents et de changer la politique commerciale.

II.5. Analyse par la méthode de ratios

5.1. Généralité

Les ratios financiers sont des outils qui permettent d’analyser une entreprise sous différents aspects, notamment la rentabilité, l’endettement, la solvabilité et la qualité de la gestion. Pour les calculer, nous utiliserons les valeurs affichées dans les états financiers de la compagnie.

Ces derniers sont couramment utilisés comme des indicateurs de performance par les gestionnaires de l’entreprise mais aussi par les créanciers (déterminer la capacité de l’entreprise à rembourser ses dettes), les investissements (déterminer la rentabilité de son placement) et les analystes. Les ratios financiers permettent de faire un diagnostic de la situation de l’entreprise de deux manières :

Ø En comparant, pour une année donnée, les ratios de l’entreprise aux ratios moyens de l’industrie auxquelles elle appartient. Cette comparaison permet de déterminer les forces et la faiblesse de l’industrie par rapport aux entreprises semblables dans l’industrie ;

Ø En comparant les ratios de l’entreprise pour une année donnée avec les mêmes ratios pour les années antérieures. On peut ainsi identifier les tendances ou les variations de la performance de l’entreprise.

Le ratio peut-être exprimé en pourcentage, en jours, en dirhams, ou sous forme de quotient. Le ratio présente plusieurs intérêts :

Ø Permet de passer des valeurs brutes aux valeurs relatives ;

Ø Permet une comparaison financière aussi bien interne qu’extrême.

5.2. Les ratios de structure[27]

Le ratio de structure du bilan mesure la proportion de chaque composante du bilan.

5.3.1. Ratio de structure de l’actif

a) Ratio d’actif acyclique

Exprimé en pourcentage, il indique le poids des investissements sur l’ensemble des emplois de l’entreprise. Dans une entreprise de service ou commerciale, ce ratio est relativement faible comparé à celui d’une entreprise industrielle.

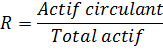

b) Ratio d’actif circulant (RAC)

Il mesure la proportion de l’actif circulant sur le total des emplois comparé de manière longitudinale, il met en évidence l’évolution du poids de l’actif circulant sur le total des emplois, attirant ainsi l’attention de l’analyste financier sur l’élément de l’actif circulant sur lequel il convient d’agir.

c) Ratio de trésorerie (RT)

Ce ratio mesure la part de la trésorerie-actif sur l’actif total. Il donne une idée du niveau de la trésorerie et d’équivalents de trésorerie qui reste à la disposition de l’entreprise pour faire face aux dépenses courantes. Lorsque son niveau est très élevé, cela risque de devenir inquiétant ce qui concerne la gestion de la trésorerie de l’entreprise.

5.2.2. Ratios de structure du passif

Ce sont des ratios de structure financière dans ce sens qu’ils mesurent la répartition des ressources dont le financement de l’activité de l’entreprise. Plusieurs ratios peuvent être élaborés tout dépend de leur utilité dans l’analyse.

a) Ratio de capitaux propres

![]()

Ce ratio mesure la part des capitaux propres dont le total des ressources dispose l’entreprise. Il traduit l’indépendance financière de l’entreprise lorsque, exprimé en valeur relative, ce ratio est supérieur à 50%.

b) Levier financier

Lorsque ce ratio est unitaire, cela veut dire que la part des ressources propres est égale à celle des dettes financières.

Ø Si ce ratio est supérieur à 1, cela signifie que la part des dettes financières est supérieure à celle des capitaux propres dans le financement de l’activité de l’entreprise.

Ø Par contre, lorsque ce ratio est inférieur à 1, cela montre que les capitaux propres sont supérieurs aux dettes financières.

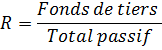

c) Ratio de fonds de tiers

Ce ratio indique la part des ressources d’origine étrangère dans le total des ressources. Lorsque cette part est supérieur à 50%, cela indique, pour financer son activité, l’entreprise fait plus recours aux dettes qu’aux ressources propres et par conséquent met en lumière l’absence d’une indépendance financière.

NB : Au-delà des ratios de structure de l’actif et du passif, on peut amener à calculer des ratios de structure en utilisant les éléments de l’actif et du passif. Par exemple :

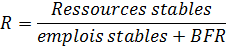

C’est le FRN exprimé sous forme de ratio. Lorsque ce ratio est supérieur à 1, cela indique que le FRN est positif, c’est-à-dire que les ressources stables ont financées intégralement les emplois stables.

v Ratio de couverture des capitaux investis

Lorsque ce ratio est supérieur à 1, cela montre que les ressources stables ont financé l’emploi stable et l’intégralité du BFR et par conséquent, il reste un excédent de ressources stables qui se trouve dans la trésorerie-actif.

5.3. Ratios de liquidité[28]

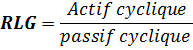

Les ratios de liquidité mettent en évidence l’aptitude d’une entreprise à faire face à toutes ses dettes à court terme (passif cyclique). A-t-elle assez de liquidités et peut-elle transformer suffisamment vite certains de ses actifs à court terme (actif cyclique) pour couvrir ses dettes à court terme (passif cyclique)? Pour ce faire, on met en rapport des éléments de l’actif cyclique avec ceux du passif cyclique. A ce niveau on distingue :

a) Ratio de liquidité générale (Current ratio)

Plus ce ratio est élevé, plus l’argent de l’entreprise va encaisser suite aux paiements de ses débiteurs et à la vente des stocks permettront de payer l’ensemble de ses dettes à court terme. La norme veut que ce ratio soit supérieur à 1. Si tel est le cas, cela signifie que l’entreprise est capable de faire face à ses dettes à court terme.

Plus ce ratio est élevé, plus il peut être le signe d’une difficulté de gestion du cycle d’exploitation (stock ou créances) ou d’une trésorerie pléthorique.

b) Ratio de liquidité réduite

Si ce ratio est supérieur à 1, cela signifie que l’entreprise est capable de faire face à ses dettes à court terme sans devoir vendre ses stocks qui, dans une certaine mesure, ne peuvent être réduite en deçà d’un minimum appelé stock de sécurité qui est indispensable à son bon fonctionnement.

La norme veut que ce ratio soit compris entre 0,5 et 1, mathématiquement, cela peut s’écrire comme suite : 0,5 < Acid test < 1.

c) Ratio de liquidité immédiate (cash ratio)

Ce ratio montre dans quelle mesure la trésorerie de l’entreprise permet de payer l’ensemble des dettes à court terme. La mesure ne veut que ce ratio soit inférieur ou égal à 0,5%. Un ratio trop élevé décèle un excès de trésorerie par rapport à l’ensemble des dettes à court terme qui, rappelons-les sont des dettes dont l’échéance peut aller jusqu’à un an.

5.5. Ratios de solvabilité

La solvabilité mesure l’aptitude de l’entreprise à faire face à l’ensemble des fonds de tiers. Plusieurs ratios peuvent être calculés pour apprécier l’autonomie financière de l’entreprise. Cependant, le niveau de l’endettement suffit-il à juger de la solvabilité d’une entreprise ? Nous pensons que non car une entreprise peut être fortement endettée et être solvable tant qu’on continue à lui faire confiance.

C’est pourquoi il est pertinent de pousser l’analyse au-delà de l’indépendance financière dont bénéficie la firme en déterminant la capacité de l’entreprise à couvrir ses dettes et ses charges financières avec les revenus qu’elle gère.

5.4.1. Autonomie financière

Plusieurs ratios peuvent exprimer le degré d’endettement et d’autonomie financière de l’entreprise. On le distingue selon que l’on s’appuie sur « les fonds propres », les « fonds de tiers » ou sur la combinaison des deux.

a) Fonds propre et degré de solvabilité

D’une manière générale, on dit qu’une entreprise dispose d’une autonomie financière lorsque plus de la moitié des ressources dont elle dispose, proviennent de ses capitaux propres. Cette indépendance financière peut être mesurée par le ratio suivant :

Lorsque

le ratio du degré d’autonomie financière (![]() ) augmente, le

financement de l’entreprise se trouve globalement moins tributaire des capitaux

empruntés. L’explication de cette autonomie peut être trouvée dans

l’augmentation du capital ou dans le report au bila, des revenus générés par

l’entreprise. C’est pourquoi, et est toujours conseiller d’analyser, comme

c’est le cas pour tous les ratios, son évolution dans le temps.

) augmente, le

financement de l’entreprise se trouve globalement moins tributaire des capitaux

empruntés. L’explication de cette autonomie peut être trouvée dans

l’augmentation du capital ou dans le report au bila, des revenus générés par

l’entreprise. C’est pourquoi, et est toujours conseiller d’analyser, comme

c’est le cas pour tous les ratios, son évolution dans le temps.

b) Ratio d’endettement

Lorsque ce ratio est supérieur à 1, cela signifie que l’entreprise ne dispose pas d’une autonomie financière et par conséquent ma protection des créanciers diminue du fait de la croissance du degré d’endettement. Une telle interprétation est statique car elle considère la protection des créanciers au cas où ceux-ci seraient amenés à mettre en œuvre un moyen extrême pour récupérer les créances.

En revanche, le degré d’endettement peut être vu comme un indicateur du risque financier de l’entreprise. Il s’agit du risque que court l’entreprise en se finançant en partie par des fonds de tiers dont la rémunération et le remboursement soit considérés comme fixes alors que les résultat ainsi que la liquidité de l’entreprise sont variables.

c) Dettes à long terme, capitaux permanents et solvabilité

Une analyse des dettes à long terme s’impose car elles constituent un des facteurs clés dans la constitution des capitaux permanents et la détermination de l’équilibre financier et participent à la détermination du fonds de roulement net.

Pour cette raison, il est intéressant que l’on analyse leur part relative dans la constitution des capitaux permanents. Si cette par tend vers 1, cela indique que les investissements économiques d’exploitation sont financés en grande partie par des capitaux empruntés, ce qui traduit le signe d’une dépendance financière. Ce ratio est obtenu par la formule suivante[29] :

![]()

d) Levier financier

5.4.2. Capacité de remboursement

Le ratio d’autonomie financière n’est pas suffisant pour indiquer la capacité d’une entreprise à faire face à l’ensemble de ses engagements vis-à-vis des tiers. C’est ainsi qu’il est complété par le ratio de couverture de fonds de tiers.

Très brièvement, on peut dire que le cash flow brut est égal au résultat net de l’exercice + charge non décaissées – produits non encaissés. Ce ratio mesure la capacité de l’entreprise à rembourser ses dettes vis-à-vis de tiers avec le potentiel de ses flux de trésorerie.

On

peut être amené à calculer de manière analytique la couverture des dettes en le

décomposant en fonds de tiers à long terme et fonds de tiers à court terme

comme suite :

![]()

II.6. Principe de l’équilibre financier minimum et du principe de la marge de sécurité financière

6.1. Principe de l’équilibre financier minimum

Ce principe énonce qu’il doit exister un équilibre entre un moyen de financement et l’objet financé. Ce qui veut dire que les ressources stables financent les emplois longs et les ressources à courte durée financent les emplois courts terme[30]. Cela signifie que l’équilibre financier d’une entreprise est assuré lorsque :

Ø Les immobilisations seront financées par les fonds propres ou ressources stables de financement ;

Ø Les stocks ou travaux en cours c'est-à-dire les valeurs d’exploitations seront financées par l’excédent des capitaux permanents ou stables ;

Ø Les créances et disponibles de l’entreprise seront financées en finançant une immobilisation avec un crédit de ladite entreprise remboursable dans 2, 3 ou 6mois.

En d’autre terme, les capitaux utilisés par l’entreprise pour l’acquisition des biens et des droits, doivent rester à sa disposition pendant une durée au moins égale à la durée d’utilisation de ces biens et droits acquis par l’entreprise.

6.2. Principe de marge de sécurité financière

Quant à ce principe, il faut pourvoir l’entreprise un fonds de roulement positif. Il arrive cependant que la rotation de certains capitaux circulants qui doivent sécréter des disponibilités soit devenue lente et cause ainsi de difficultés à l’entreprise qui doit faire à ses engagements immédiats : paiement des salaires du personnel, paiement des fournisseurs, paiement des impôts, etc.

Le fonds de roulement positif devrait résoudre ou remédier à tous ces problèmes. Voilà pourquoi un fonds de roulement positif et suffisant, surtout pour les entreprises qui produisent sur commande constitue un critère de sécurité financière. Celles-ci sont caractérisées par des encours de productions importantes, des versements d’acomptes par les clients et les recours aux crédits spécialisés.

Généralement, les avances des clients ne suffisent pas pour couvrir la totalité des dépenses d’exploitation, et les crédits spéciaux ne sont constatés que moyennant une structure financière saine.

CHAPITRE III.

PRESENTATION DE LA SNEL

III.1. Localisation géographique

La Société Nationale d'Electricité (SNEL) est une société à caractère industriel et commercial doté de la personnalité juridique. Son siège social se trouve à Kinshasa dans la Commune de la Gombe, sise Avenue de la Justice n° 2382.

III.2. Présentation et aperçu historique

L'histoire de la SNEL remonte de l'époque coloniale, à partir de la découverte du fleuve Congo, ce qui donna aux autorités coloniales les perspectives de créer l'Institut d'Inga mettant en œuvre le projet de construction des vastes barrages et centrales hydro électriques.

Des sociétés de production et de distribution d'énergie électrique seront installées à savoir : "FORCES DE L'EST", "FORCES DU BAS" et "COGELIN" dans lesquelles d'ailleurs la colonie du Congo-Belge c'est-à-dire l'Etat congolais avait, sur le plan capital, souscrit une large majorité des parts sociales soit sur un capital total de deux "FORCES" réunies de Francs congolais 1.494.000.000 soit Z(anciens zaïres) 1.494.000 l'Etat était actionnaire pour Z. 1.429.980 et les "Privés" pour Z. 64.020 . Par ailleurs, dans COGELIN l'Etat avait 25.500 actions contre 24.500 parts pour les actionnaires privés.

Outre celles-ci, il y avait aussi la Société Générale Congolaise des Forces Hydro électriques (SOGEFOR) et la Société Générale Africaine d'Electricité (SOGELEC) comme filiales de la Gécamines, et la Compagnie d'Electricité de Kinshasa (COMECTRIK), soit au total six sociétés dans le secteur d'électricité.

La Société Nationale d'Electricité, ''SNEL'' en sigle est une entreprise publique créée par l'ordonnance-Loi n°70/033 du 16 mai 1970.

Elle devait fonctionner sous forme d'un établissement public à caractère industriel et commercial et dénommée Société Nationale d'Electricité ''SNEL SARL'' en sigle, société par actions à responsabilité limitée, sans que cela puisse donner naissance à une autre personne morale (en vertu des Décrets n°09/11 et n°09/12 du 24 avril 2009 portant respectivement mesures transitoires relatives à la transformation des entreprises publiques et liste des entreprises publiques transformées en Sociétés Commerciales, établissements publics et services publics pris en exécution de la loi n°08/007 du 07 juillet 2008 portant dispositions générales relatives à la transformation des entreprises publiques.

Aujourd'hui, la société prend la dénomination de ''Société Nationale d'Electricité ''SNEL SA'' en sigle.

III.3. Objet social

La SNEL a comme objet :

Ø de capter et d'utiliser les eaux du fleuve Congo dans la région d'Inga pour la production d'énergie électrique ou à toutes autres fins;

Ø de construire, équiper ou exploiter par elle-même ou par des tiers, pour elle-même ou des tiers, tous ouvrages, installations et usines pour le captage des forces hydrauliques ou l'utilisation de sources énergie ;

Ø de produire par tous moyens, transporter, transformer, et utiliser de façon quelconque, l'énergie électrique sous toutes ses formes ;

Ø la production, le transport, la distribution et la commercialisation de l'énergie électrique, en République Démocratique du Congo principalement et à l'Etranger.

III.4. Nature juridique

Comme toute société d’Etat, la SNEL est régie par la loi n°08/007 du 07 juillet 2008 et par le décret n°09/12 du 24 avril 2009. Retenons aussi que la SNEL est placée sous la tutelle technique du ministre ayant l’énergie dans ses attributions.

III.5. Structure organique

Les organes de sa gestion

III.5.1. Le Conseil d'Administration

La société est administrée par un conseil d’administration d’un minimum de trois membres et d’un maximum de neuf membres.

Le conseil d’administration est investi des pouvoirs les plus étendus pour agir, en toute circonstance au nom de la société. Il les exerce dans les limites de l’objet social et sous réserve de ceux expressément attribués par la loi ou les statuts à l’assemblée générale.

Il a notamment les pouvoirs suivants cités à titre énonciatif et non limitatif :

1. Il précise les objectifs de la société et l’orientation qui doit être donnée à son administration.

2. Il exerce un contrôle permanent de la gestion assurée, selon le mode de direction retenu, par l’administrateur-délégué.

3. Il arrête les comptes de l’exercice social.

4. Il arrête par périodes annuelles, des indicateurs quantitatifs permettant d’évaluer les performances de la société ainsi que celles de ses dirigeants.

5. Il approuve les primes sur base des résultats atteints conforment aux textes en vigueur.

6. Il confie à un ou plusieurs membres du conseil des taches spécifiques en cas de besoin.

Le conseil d’administration arrête également les états financiers de synthèse et le rapport de gestion sur l’activité de la société qui sont soumis à l’approbation de l’assemblée générale ordinaire.

III.5.2. La Direction Générale

L’Administrateur-Délégué-Délégation de pouvoirs-Responsabilité. Signature sociale. (Art 36). L’administration déléguée, qu’il choisit parmi ses membres, les pouvoirs pour lui permettre d’assurer la gestion courante de la société. L’administrateur-délégué est éventuellement assisté d’un directeur générale adjoint nommé par le conseil, parmi ses membres ou en dehors d’eux, dont le conseil fixe les pouvoirs.

L’administrateur délégué la gestion courante de la société. Il peut déléguer tout ou partie de ses pouvoirs à un ou plusieurs directeurs nommés par le conseil d’administration. Il rend compte de sa gestion au conseil dont il suit les directives.

III.5.3. Le collège de commissaires aux comptes

L’assemblée générale ordinaire des actionnaires désigne, pour un mandat d’une durée de trois exercices sociaux, renouvelable, un ou plusieurs ou non. Le commissaire aux comptes est révocable par l’assemblée générale ordinaire statuant à la majorité simple.

Le commissaire aux comptes a un droit illimité de surveillance et de contrôle sur les opérations de la société. Il peut prendre connaissance, sans déplacement, des livres, de la correspondance, des procès-verbaux et généralement de toutes les écritures sociales. Il doit disposer d’une compétence professionnelle éprouvée, d’une bonne réputation et d’une intégrité irréprochable.

Le commissaire aux comptes doit soumettre à l’assemblée générale les résultats de sa mission, avec les propositions qu’il croit convenables, et lui faire connaitre le mode d’après lequel il a contrôlé les inventaires.

Ces résultats font l’objet d’un rapport dans lequel il porte à la connaissance du conseil d’administration :

- Les contrôles et vérifications auxquels ils ont procédé et les différents sondages auxquels ils sont livrés ainsi que leurs résultats ;

- Les postes du bilan et des autres documents comptables auxquels des modifications leur paraissent devoir être apportées, en faisant toutes les observations utiles sur les méthodes d’évaluations utilisées pour l’établissement de ces documents ;

- Les irrégularités et les inexactitudes qu’ils auraient découvertes ;

- Les conclusions auxquelles conduisent les observations et rectifications ci-dessus sur les résultats de l’exercice comparés à ceux du dernier exercice. Ce rapport est mis à la disposition du président du conseil d’administration avant la réunion du conseil d’administration qui arrête les comptes de l’exercice.

III.6. Structure fonctionnelle

Le Conseil d'Administration est animé par le Président du Conseil d'Administration et des Administrateurs externes. Il constitue en effet un organe de contrôle des actions de la Direction générale.

La Direction Générale est animée par le Directeur Général secondé par un Directeur Général Adjoint(le DG et DGA).

Il sied de noter que c'est la Direction Générale qui a le pouvoir de gérer l'entreprise au quotidien. Les départements sont gérés par les Chefs de Départements et ceux-ci sont chargés de la coordination des activités qui ressortent de différentes directions sous leur juridiction.

La Société Nationale d'Electricité a des représentations dans toutes les provinces, voire dans des Districts et des territoires. Les représentants de SNEL au niveau des Provinces sont appelés les Directeurs Régionaux.

Il sied de détailler la mission assignée à chaque département de SNEL :

1. Le Département de l'Equipement et Electrification Rurale (DEQ).

Ce département a pour mission à coordonner l'exécution physique et financière des projets réalisés sur fonds propres SNEL ou en partenariat public privé, et ceux financés par les Bailleurs de fonds (BM, BAD, BEI,...).

2. Le Département des Approvisionnements et Marchés (DAM).

Il a pour mission à assurer aux utilisateurs l'approvisionnement régulier en équipements, matériels, services, matières et fournitures conformes à leurs spécifications et acquis dans des conditions compétitives aux rapports prix/qualité les meilleurs.

3. Le Département des Ressources Humaines(DRH)

Il a pour mission d’assurer l'acquisition, la conservation et le développement des ressources humaines selon les besoins de l'entreprise et conformément aux dispositions légales, conventionnelles et réglementaires.

4. Le Département des Finances (DFI)

Il a pour mission de produire les états financiers conformes à la réglementation en vigueur et de calculer les coûts de production et orienter la gestion.

5. Le Département Commercial (DEC)

Il pour mission d’accroitre le nombre des clients de l'entreprise; Favoriser l'efficacité énergétique, l'économie d'énergie électrique Etc.

6. Le Département de Secrétariat Général (DSG)

Il a pour mission de fournir des conseils en matière juridique et contrôler les engagements de la Société avec les tiers; Améliorer la communication des relations.

7. Le Département de Distribution en Provinces (DDP)

Ce département a pour mission d’assurer la fourniture de l'énergie électrique en provinces.

8. Le Département de Distribution de Kinshasa(DDK)

Le département a pour mission d’assurer la fourniture et l'énergie électrique dans la Ville de Kinshasa dans les conditions normatives d'exploitation.

9. Le Département du Transport (DTR)

A pour mission : transporter l'énergie électrique et assurer son injection dans les centres de distribution et dans les postes des clients HT des réseaux interconnectés ainsi qu'à l'exploitation.

10. Le Département de la Production (DPR)