REMERCIEMENT

Au terme de notre stage, nous présentons notre gratitude à

ceux qui nous ont aidés de près ou de loin, d’une façon ou d’une autre au bon déroulement de cette activité.

A cet effet, premièrement nous tenons à remercier Monsieur le

directeur BOLIA IKOLI, nous pensons aussi à nos encadreurs, le Chef de Bureau BYASSUBANA MASSUDI John et CB Joseph MALULA KALONJI, les Attachés d’Etudes KASONGO et Papy MAMBWENI dont la rigueur et les conseils nous ont été d’une grande utilité.

Nous remercions également les autorités de la Direction Générales des Recettes de Kinshasa qui nous ont acceptés volontiers au sein de leur institution, en nous réservant l’accueil chaleureux et la franche collaboration.

Nous n’oublions pas de remercier tous ceux qui nous ont

soutenu matériellement ou physiquement en l’occurrence notre tante Angélique YAKILIMA SIKI, Maman BOHOTO SETI YALE, NYALIBULA MASOMBI et à tous ceux qui nous ont assisté de près ou de loin. Nous disons merci.

AVANT-PROPOS

La formation académique et l’exercice pratique d’une

profession, d’un métier font ressortir à coût sûr l’écart observé entre la vie théorique et la réalité vécue; deux mondes aux contours et au contenu controversés, que le système de formation universitaire s’emploie à concilier par une intensification des travaux pratiques destinés à cette fin.

Moment très riche en enseignement sur le plan professionnel,

social et celui des relations interpersonnelles. Ce stage nous a été révélateur des faits souvent décrits de loin avec inexactitude. C’est pourquoi il nous a semblé plus qu’un devoir d’exprimer notre reconnaissance envers tous ceux qui, d’une manière ou d’une autre, ont rendu possible et aisé l’exercice du stage, et tout d’abord nous tenons à remercier sincèrement les autorités académiques de l’Université de Kinshasa pour avoir bien voulu inscrire cette tranche d’enseignement pratique dans le programme de notre formation.

INTRODUCTION

Pour répondre aux exigences scientifiques et académiques de

l’exercice et de l’apprentissage de certaines professions par l’étudiant, il a plu au législateur d’inscrire cette formation spéciale au programme de l’enseignement supérieur et universitaire de notre pays la République Démocratique du Congo.

Raison pour laquelle il nous a été demandé en qualité de

finaliste de deuxième cycle, d’effectuer un stage dans une entité, une entreprise ou un établissement public ou privé de la place, dont les activités ou les services cadreraient pertinemment avec les objectifs et objet de notre formation académique.

C’est ainsi que la Direction Générale des Recettes de Kinshasa, DGRK en sigle, nous a largement ouvert ses portes pendant un mois, ayant consacré notre formation pratique programmée en vue de parachever la formation théorique accumulée durant notre parcours universitaire.

Notons que le présent rapport du déroulement du stage

s’articule sur deux chapitres, outre la partie introductive, les suggestions et la conclusion.

A cet effet, le premier chapitre porte sur l’aperçu général de la DGRK; il est subdivisé en deux sections principales :

v la première section traitera de la création et les missions de la DGRK

v dans la deuxième section, il sera question d’en décrire de l’organisation, des Compétences et ses structures de la DGRK.

CHAPITRE PREMIER: APERÇU GENERAL SUR LA DIRECTION GENERALE DES RECETTES DE

KINSHASA

Section 1ère : Situation Géographique

La Direction Générale des recettes de Kinshasa, son siège social

s’est trouve au N°13 de l’Avenue des Aviateurs, dans la commune de la Gombe, référence l’Immeuble Ami Congo, proche du centre Wallonie Bruxelles et la direction de l’Agence Nationale de Renseignement « ANR ».

Section 2ème : Création et Missions de la D.G.R.K.

La Direction Générale des Recettes de Kinshasa, DGRK en

sigle,est un service, déconcentré de la Ville de Kinshasa créée par l’Edit n°0001/08 du 22janvier 2008.

Ayant connaissance du texte créateur, il importe de se poser la

question de savoir pourquoi créer la D.G.R.K ?

Fort du constat d’une ville en profonde crise, rongée par des

maux multiples et ne disposant que d’un budget modique alimenté par des recettes insignifiantes, le gouvernement provincial de Kinshasa a dû élaborer et exécuter un programme ambitieux à l’effet d’améliorer durablement le cadre et les conditions de vie de la population Kinoise.

Il y’avait extrême nécessité d’accroitre sensiblement le niveau

des ressources financières de la Ville afin de relever le défi du développement et de la modernisation de l’environnement urbain.

En effet, les recettes fiscales et non fiscales dont dispose la

villede Kinshasa sont de trois ordres à savoir :

- Les recettes provenant de la retenue à la source de 40% des recettes à caractère national, conformément à l’article 175 de la constitution ;

- Les recettes issues des impôts, jadis gérés par la Direction générale des impôts, mais cédés aux provinces en vertu de la constitution. Ces impôts qualifiés de provinciaux et locaux, concernent l’impôt foncier, l’impôt sur les revenus locatifs, et l’impôt sur les véhicules ;

- Les recettes découlant des taxes, redevances et autres droits dus à la ville, en vertu de la nomenclature des taxes des provinces et entités territoriales décentralisées. Il s’agit notamment des taxes administratives d’intérêt commun des taxes fiscales et rémunératoires.

En outre, la ville peut développer d’autres mécanismes de

financement efficient de son programme d’action, tels que le partenariat public-privé à travers la création des entreprises dans lesquelles elle tient des participations, l’optimisation de la gestion des services non personnalisés appartenant à la ville et émargeant au budget annexe.

Par ailleurs, l’Assemblée provinciale a doté le gouvernement

provincial d’un instrument juridique nécessaire à la mobilisation des recettes additionnelles substantielles. Il s’agit de l’Edit sur la réglementation de la publicité dans la ville de KINSHASA.

Cette panoplie non exhaustive de ressources indispensables au

redressement et à l’essor de la ville de Kinshasa, exigent pour leur encadrement et canalisation, mieux leur maximisation, une prise en charge efficace et efficiente à travers une structure appropriée, bien outillée, disposant d’un personnel qualifié, compétent et motivé, appelé à travailler avec les méthodes de gestion modernes.

C’est donc dans ce cadre que s’inscrit la mise en place d’un

service public provincial appelé à jouer un rôle majeur dans la mobilisation des recettes.

Ce service public provincial, dénommé « Direction Générale des

recettes de Kinshasa », en abrégé D.G.R.K, doté d’une autonomie administrative et financière, aura à exercer, de manière exclusive, certaines compétences revenantes à la ville de Kinshasa avec la faculté de venir en appui aux entités territoriales décentralisées dans le cadre de la mobilisation des recettes leur revenant. De ce qui précède, il se dégage clairement que la mise en place de la D.G.R.K a été une impérieuse nécessité.

Section 3ème : Missions, attributions et structures de la D.G.R.K

§1. Missions de la D.G.R.K

La Direction Générale des Recettes de Kinshasa exerce toutes

les missions et prérogatives en matière des recettes fiscales, non fiscales et exceptionnelles revenant à la ville de Kinshasa.

Toute fois elle peut intervenir en appui aux entités territoriales

décentralisées dans le cadre de la mobilisation des recettes leur revenant.

Ces missions comprennent notamment celles concernant :

v L’assiette, le contrôle, le recouvrement et contentieux des impôts provinciaux et locaux;

v Le contrôle, l’ordonnancement, le recouvrement et le contentieux des impôts provinciaux et locaux.

v Le contrôle, l’ordonnancement, le recouvrement et le traitement du contentieux des recettes non fiscales

v Les statistiques des recettes à caractères national et celles relatives aux matières à compétence concurrente.

A cet effet, la Direction Générale des recettes de Kinshasa est

chargée d’étudier et de soumettre à l’autorité compétente les projets d’Edits, d’arrêtés, circulaire et de décision en la matière.

Elle est consultée pour toute convention ayant une incidence en

matière des recettes fiscales et non fiscales revenant à la ville ou toute décision d’admission au régime dérogatoire au droit commun.

La Direction Générale des recettes de Kinshasa exerce ses

missions et prérogatives de manière exclusive sur toute l’étendue de la Ville de Kinshasa.

La D.G.R.K est placée sous l’autorité directe du Gouverneur de la Ville. Toutefois, ce pouvoir hiérarchique est exercé, par délégation, par le ministre provincial ayant les finances dans ses attributions.

Pour son fonctionnement et la motivation de son personnel, la Direction Générale des recettes de Kinshasa dispose d’une allocation budgétaire d’au moins égale à 5% des recettes fiscales réalisées et 10% des recettes non fiscales recouvrées ainsi que celle de 50% de pénalités fiscales et non fiscales recouvrées constituant la caisse du contentieux.

§.2. Des structures de la DGRK

La Direction Générale des Recettes de Kinshasa est dirigée par

un Directeur Général assisté d’un Directeur Général Adjoint, nommés et, le cas échéant, relevés de leurs fonctions par le Gouverneur de la Ville, sur proposition du Ministre Provincial ayant les Finances dans ses attributions.

Elle comprend une Direction Générale, à la quelle sont rattachés

trois services ayant rang de Direction, cinq Directions et des centres.

Sont rattachés à la Direction Générale, les services suivants :

ü Inspection des Services

ü Coordination, Etudes et Contentieux ü Informatique.

Les Directions ci-après composent la Direction Générale des Recettes de Kinshasa :

1. Direction Administrative et des Serviccs Généraux

2. Direction de gestion des impôts provnciaux et locaux

3. Direction du contrôle et del’Ordonnancement des recettes non fiscales

4. Direction du recouvrement ;

5. Direction du suivi des centres des recettes fiscales et non fiscales.

Elles sont subdivisées en Divisions et en Bureaux.

Les Centres des recettes fiscales et non fiscales sont situés dans

les communes.

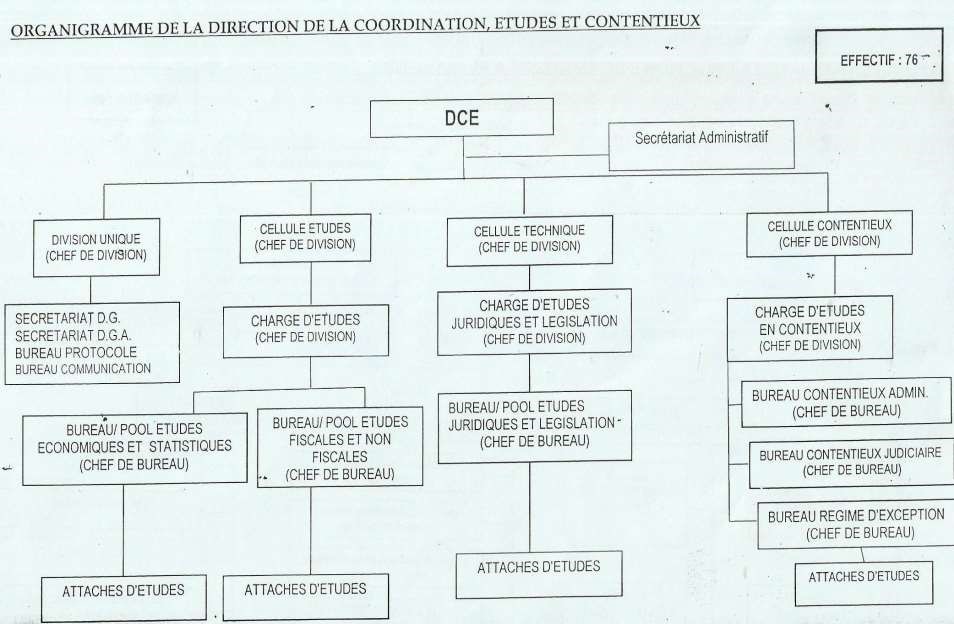

Voici dans les lignes qui suivent l’organigramme du service

dans le quel nous avons eu à effectuer notre stage :

CHAPITRE DEUXIEME:

LE DEROULEMENT DU STAGE

Notre stage au sein de la D.G.R.K s’est déroulé sous deux étapes,

à savoir, la première qui consistait essentiellement à nous apprendre les règles de base de la fiscalité et la deuxième a porté sur les impôts, taxes et autres droits dus qui sont de la compétence dévolue à la D.G.R.K.

Section 1ère: Notions sur la fiscalité.

La fiscalité connait plusieurs définitions, mais celle qui à notre

niveau parait simple et plus compréhensive est celle qui a fait l’objet de notre originalité dans ce paragraphe.

Elle est l’ensemble des règles relatives aux prélèvements des

impôts, taxes et droit dus aux entités. Elle fixe les modalités afférentes à leur nature et à leur taux d’application prévu par la loi.

Trois éléments essentiels interviennent pour percevoir la

fiscalité à savoir : la loi qui est la base légale,ressource qui est la base imposable et la procédure des services percepteurs.

Quatre phases caractérisent la dette fiscale :

• La constatation,

• La liquidation,

• L’ordonnancement et Le recouvrement.

װ La constatation: consiste à relever la matière imposable. La loi le fixe, mais c’est l’administration qui le constate

װ Liquidation: consiste à rendre liquide l’équivalent de l’impôt. Rendre l’impôt chiffré

װ L’ordonnancement: l’administration appose sur l’impôt le çaractère exigible

װ Le recouvrement : c’est la dernière phase de la dette fiscale. Il est constitué du paiement et de l’apurement.C’est l’entrée ou la réception des sommés dans le compte du trésor.

Dans la pratique, la constatation et la liquidation se font au

même moment, l’ordonnancement assoit la dette fiscale et l’apurement vise à effacer la detté fiscale dans le compte courant.

Il faut signaler que l’impôt trouve sa base dans la loi,

notamment dans la constitution du 18 février 2006 en son article 204 alinéas 1,3 et 11.

Section 2ème: Les impôts, taxes et droits dus relevant de la compétence de la D.G.R.K

§1. Les Impôts de la compétence de la D.G.R.K

La Direction Générale des Recettes de Kinshasa, DGRK en

sigle,gère trois impôts, â savoir; l’impôt foncier, l’impôt sur le revenu locatif et l’impôt sur les véhicule.

1. Impôt foncier.

Siège de la matière loi n°60-006 du 10 février 1969 sur l’impôt

réel.

L’impôt foncier est assis sur les superficies des propriétés

foncières bâties et non bâties situées dans la ville de Kinshasa.

C’est un impôt annuel dont le montant est fixé en fonction de la

superficie et varie suivant la nature des immeubles et le rang des localités.

L’impôt sur la superficie des propriétés bâties est calculé aux

taux par mètre, notamment : villas, appartement et immeuble d’au moins 100m² du premier rang 1.60 dollars, deuxième rang 1.28 dollars, troisième rang 0.98, quatrième rang au forfait.

L’impôt foncier sur la superficie des propriétés non bâties est

calculé aussi en taux selon le rang.

La superficie imposable est celle qui est déterminée par les

parois extériéures du bâtiment, de la construction ou de la concession. En absence des parois extérieures la superficie imposable est déterminée en fonction des unités fictives résultant de la projection orthogonale sur le sol des bords du toit qui surmonte le bâtiment ou la partie du bâtiment. Est également compris dans la superficie imposable, la superficie des vérandas, des galeries, des balcons, des terrasses, piscine et toute autre construction érigée dans la concession. La superficie de chacune des parties d’un bâtiment ou d’une construction, soit caves, rez-de-chaussée,étage, combles, entre en ligne de compte pour la détermination de la superficie totale du bâtiment ou de la construction.

II faut signaler que l’impôt foncier est calculé forfaitairement

et/ou par taux selon le rang et les types de constructions.

2. Impôts sur les véhicules

L’impôt sur les véhicules est admis à circuler sur l’étendue de la

ville de Kinshasa. Néanmoins sont exemptés à cet impôt les véhicules appartenant à certaines personnes, notamment; les organisations internationales, les autos ambulances, les véhicules appartenant aux églises, les véhicules incendie et les véhicules appartenant aux institutions de l’Etat.

Cet impôt est dû par les personnes physiques ou morales qui

utilisent les véhicules. L’élément pris en compte pour cet impôt est la mise en circulation du véhicule. Le calcul se fait en tenant compte de la puissance du moteur du véhicule. Il est payé une fois l’an à l’achat d’une vignette.

3. Impôts sur les revenus locatifs

Sont imposables, les revenus provenant de la location des

bâtiments et des terrains en faveur d’une entreprise ou de toute autre personne pour usage professionnel.

L’impôt est assis sur le revenu brut des bâtiments et terrains

données en location et sur le profit brut de la sous-location total ou partielle des mêmes propriétés. Le revenu brut comprend le loyer des immeubles, du matériel, de l’outillage, du cheptel et de tout objet quelconque.

L’impôt est établi sur le revenu brut de l’année civile antérieure. Il est redevable ou à raison de toute somme proportionnellement équivalente pour les périodes inférieures à un an.

Le revenu brut s’entend du montant cumulé notamment; du

loyer, des impôts de toute nature par le locataire à la décharge du bailleur.

L’impôt est aussi payé selon le rang et le type de construction.

L’impôt sur le revenu locatif est de 22% dont 20% sont issu de

la retenue locative faite par le locataire et 2% émanent du bailleur.

Le redevable de l’impôt sur les revenus locatifs souscrit chaque

année une déclaration au plus tard le 1erfévrier de l’année qui suit celle de la réalisation des revenus.

§2. Les taxes et autres droits dus de la compétence de la D.G.R.K.

Vu le grand nombre de taxes qui sont de la compétence de la D.G.R.K, on a pu étudier que certaines d’entre elles :

1. Taxe sur la pollution.

Régie par l’arrêté n°SC /014/BGV/min/EECG/FINECO

&IPMEA/2013 du 8mai 2013 fixant les taux des droits, taxes et redevances à percevoir à l’initiative desMinistères Provinciaux de l’éducation, environnement, communication et genre.

Elle est perçu au regard d’industrie alimentaire, non

alimentaire, industrie de métaux, industrie de tôle et peinture, l’entreprise de prestation de services et récréatives, de l’entreprise médicaux-sanitaire et certains acteurs économie.

Le principe dans cette taxe est « polluer moins, payermoins ». Ce principe veut que tout acteur qui pollue paie une taxe à caractère d’impôt à la ville pour lui permettre d’entretenir l’environnement.

2. Taxe sur les produits non biodégradable.

Taxe payée par des entreprises utilisant des matières non

dégradable ; carte prépayée, mèche plastique, sachet, etc.

3. Taxe d’assainissement d’allègement d’immondice.

C’est la catégorie des ménages qui est pris en compte pour

lepaiement de la taxe.

Nous avons la catégorie A, B, C.

4. Taxe sur la consommation.

Régie par l’Arrêté n° SC/062/BGV/MINFINECO & IPMEA/PLS/2013 du 26 mars 2013 fixant les taux des droits,taxe et redevances â percevoir à l’initiative du ministère provincial des finances, économie, commerce, industrie, petites et moyennes entreprises et artisanat, « secteur de l’économie ».

Droit et taxe à percevoir par le ministère provincial (service

d’assiette ou des divisions) ou par le pouvoir central (secrétariats généraux).

Sur le plan provincial, la ville connait la taxe sur les biens

produits localement. Ce sont les sociétés brassicoles, les industries tab acicole, etc.

5. Taxe sur la publicité

Régie par l’Arrêté n°SC/069/BGV/MIN/F’INECO &

IPMEA/PLS/2013 du 26 mars 2013, fixant les droits, taxes et devances à percevoir à l’initiative du ministère provincial des mines, tourisme, culture et arts, «secteurde publicité ».

Le service d’assiette de cette taxe est la commission

permanente sur la publicité extérieure.

C’est une taxe sur la réalisation d’une oeuvre publicitaire. Le

principe qui dirige, cette taxe est, «la publicité est du parl’annonceur ».

C’est la D.G.R.K qui l’ordonnance et le recouvre.

L’acte générateur de cette taxe estle fait de la publicité.

6. Taxe rémunératoire annuelle (T.R.A)

L’élément générateur de cette taxe est l’exploitation d’un

établissement dangereux ou insalubre de catégorie premier.

Cette tax est payée lorsqu’on désire obtenir un permis pour

l’exploitation des activités dangereusç, f1 est(le permis) accordé par la ville cinq jours après la demande.

L’unité incommode est constatée par le procès verbal «comodo

in comodo » qui est dressé par un officier de police judiciaire compétent. La taxè est payée dès qu5on obtient le permis d’exploitation, notons par ailleurs que le non respect ou non paiement de cette taxe conduit au paiement d’une amende transactionnelle. La T.R.A est payée chaque année.

CONCLUSION

La période de stage a été une occasion propice pour nous

imprégner des réalités du monde professionnel afin de nous fixé une idée réelle.

La Direction Générale des recettes de Kinshasa crée par l’Edit 0001/08 du 22janvier 2008 est un service déconcentré de la ville de Kinshasa. Elle a des compéteices déléguées par la ville pour connaitre des taxes, impôts et autres droits dus à la ville de kinshasa. De par sà mission, elle est un service qui tend à atteindre tout les administrés en vu de permettre la ville province de Kinshasa d’avoir les ressources nécessaires pour la réalisation de sa politique.

Toutefois, la DGRK doit plus vulgariser les taxes, impôts et

autres droits dus qui sont de sa compétence pour permettre aux assujettis de comprendre l’importance du civisme fiscale.

Pour nous, étudiants à la faculté des Sciences Sociales, Politiques et Administratives, cette expérience nous a enrichi afin de mesurer l’apportde recettes fiscales à la survie si non à l’administration de la ville province de Kinshasa et nous nous permis de palper les notions déjà apprises.