« Une bonne gestion rassure un avenir radieux d’une entité »

DEDICACE

Avec un dur labeur et un sacrifice tout azimut de ces personnes qui se sont donnée sans relâche, nous nous sommes voués à leur dédier ce travail.

Nos dédicaces vont droit d’abord à toute ma famille pour leurs efforts fournis afin de me parvenir à cette fin, ainsi notre dédicace va tout droit à Papa LELO MBODO que nous avons émis la joie qu’il soit là pour revivre cette apothéose ; à ma Mère MUSUMBA Beatrice.

A ma sœur Noëlla, à ma fille LELO Winner et à mes tendres amis ; TANIA

Nous dédions ce travail à TAMUNDELE Gode

AVANT-PROPOS

Comme dit-on l’union fait la force, cela prouve à suffisance ce travail est l’apanage d’une contribution d’un panoplie des personnes qui ont mis leurs apports à pouvoir par faire ce dû travail de fin de cycle.

Nous pouvons ainsi saluer à l’occurrence l’apport grandiose de chef des travaux ; MUBOBO – EBALANK qui nous a dirigé et l’assistant MUIMBU Matthieu pour son soutien scientifique combien indescriptible, à l’occasion tout enseignement de l’IS.S/KIN par son savoir transmis à notre personne, ainsi a permis à arriver à cette fin.

Nous tenons à remercier, toute ma famille LELO à même temps reconnaitre leurs apports à ma personne, ainsi nous citons le regrette père LELO – MBODO SAPU, et ma mère KABAMBA Béatrice, ma sœur MUSUMBA Noëlla qui à aménager aucun effort pour son soutien moral et financier, mon frère KABAMBA Pitshou.

Nos remerciements vont droit à mes nièces et neuve nous citons ; KIELO Beni, LELO Priphene, LELO Joycé LELO Edith, LELO Helena et à ma fille –aimée LELO Winner sans oublier mes cousins et cousines ; LELO Helena, LELO Blesine, LELO Chounette, LELO Evelyne à mes amis ; Joël, Felly ASILENE.

Nous ne pouvons pas clôturer cette page de remerciement sans pour autant reconnaitre ceux qui nous aidé à la saisie de ce travail et à un héros à l’ombre à la personne de TAMUNDELE Godefroid.

INTRODUCTION

Dans la réalisation de son objet social, toute entreprise de production est généralement butée au problème tant endogène qu’exogène. L’une dans difficultés internes serait l’organisation de la gestion des stocks.

En effet, c’est l’un des éléments très importants dans l’exploitation d’une entreprise, de par son importance, il requiert une organisation efficace du fait qu’une mauvaise gestion de stock amènerait à une situation de rupture de stock qui mettra en cause la survie de l’établissement.

Ainsi, ne pas vouloir connaître dans le fonctionnement d’une entreprise, une rupture de stocks revient à prendre des dispositions nécessaires qui s’imposent afin de mettre au point une bonne politique de renouvellement des stocks.

Vaut mieux prévenir que guérir dit-on, prendre des dispositions revient à dire que le service compétant doit élaborer des prévisions sur le niveau des stocks des matières premières et finies que l’entreprise doit disposer pour éviter toute rupture de stock de manière à ne pas porter préjudice à la vie de l’unité économique.

C’est dans cet ordre d’idée que ce travail se propose de parler de la gestion de stock dans une entreprise de service, cas de la à l’hotel memling.

Pour y arriver, nos investigations tourneraient autour de deux préoccupations, à savoir :

s L’entreprise gère-t-elle rationnellement son stock ?

s Utilise-t-elle les méthodes de comptabilisation et de valorisation de stocks?

Ces questions constituent le fil conducteur de notre travail.

0.2. hypothèse de l’étude

Pour mieux mener notre étude dans le cadre de ce travail, nous parlons de l’hypothèse selon laquelle toute entreprise qui se veut rationnelle, doit éviter la rupture de ses stocks afin d’assurer le bon fonctionnement de son cycle d’exploitation et de réaliser ses objectifs.

A ce titre, nous estimons que l’hôtel MEMLING gérerait rationnel son stock et les méthodes de valorisations seraient appliquées au niveau de ce stock.

0.3. choix et intérêt de l’étude

Le choix et intérêt manifesté à l’égard de ce thème tient au rôle combien important que jouent les stocks dans une entité économique moderne. Car il est sans doute vrai que ce dernier permet en effet à l’entreprise de répondre à des besoins immédiats ou futurs de la consommation ; d’éviter selon le cas tout sur ou (sans) investissement des ressources ; toute rupture dans la production comme la livraison, engendre un coup sûr la bonne marche de l’exploitation.

Ainsi, par cette étude, nous avons voulu non seulement approfondir nos connaissances en dépit de la complexité du problème mais aussi et surtout apporter notre modeste contribution, fruit de nos recherches, à la résolution de divers problèmes que rencontre le gestionnaire en ce secteur.

0.4. Délimitation spatio-temporelle

Pour mener à bien notre étude, nous nous allons limite à l’examen et l’analyse de différentes informations réunies dans le cadre de ce travail et obtenu auprès de l’l’hotel memling laquelle nous sert de champ d’investigation.

Notre étude sur l’examen des informations couvrant la période allant de 2010 à 2012.

0.5. Méthodes et Techniques utilisées

Pour qu’un travail de recherche soit universellement accepté comme un travail scientifique, le chercheur doit faire appel aux méthodes et techniques reconnus par tout le monde c’est pour répondre à cette exigence et dans le cadre de ce travail que certaines de ces méthodes et technique ont été utilisées.

s Méthodes

1. Analytique : à laquelle nous recourrons pour examiner les informations à notre possession ;

2. Descriptives : qui nous permet de présenter les données recueillies en rapport avec notre travail ;

s Techniques

1. Documentaries : fondée sur la consultation des documents fournis par la à l’hotel memling, des ouvrages, mémoires, notes de cours et autres relatifs à cette étude.

2. L’interview : car nous aurions pensé que toute recherche peut être enrichi par des informations recueillies valablement pour compléter les faits évoqués à travers les documents.

Outre l’introduction et la conclusion générale, notre travail comprend deux chapitres :

s Le premier chapitre parle les notions sur la gestion des stocks

s Le second chapitre concerne les notions sur l’entreprise ;

s Le troisième chapitre sera axé sur la gestion des stock au sein de l’Hotel Memling et

CHAPITRE I : GENERALITES SUR LA GESTION DES STOCKS

Dans ce chapitre nous définissons la gestion des stocks ainsi que ces objectifs avant d’étudier de manière tout à fit particulière l’expression stock.

I.1. Définition de la gestion des stocks

« La gestion des stocks apparaît comme une action optimale de gérer avec un double enjeu : éviter les manques et réduire le capital immobilisé sous forme de matières premières et composantes. Cette gestion concerne aussi les stocks de produits finis et les stocks intermédiaires (les ‘’en-cours’’), c’est-à-dire les produits situés entre deux étapes du processus de fabrication »[1].

« Gérer un stock c’est bien faire en sorte qu’il soit constamment apte à répondre aux demandes des clients, des utilisateurs des articles stockés »[2]. Bien gérer un stock doit satisfaire dans des conditions économiques à cette exigence.

Lorsque les mots "gestion des stocks" seront employés, il s’agira bien sûr d’une bonne gestion des stocks.

I.2. Objectifs de la gestion des stocks

Le stock constitue une réserve nécessaire dont la gestion est importante dans le sens qu’elle permet :

« De parer à la pénurie ou d’éviter la rupture qui pourra se produire sur le marché à un moment donné ;

D’assurer une consommation régulière d’un bien dont la production est irrégulière ;

De se prémunir contre les aléas de livraison tardive à cause d’une panne ou, soit, d’une grève, des conséquences fâcheuses d’accidents possibles qui peuvent se produire à n’importe quel moment ;

De parer aux aléas de consommation même si celle-ci reste à peu près constante »[3].

A ce niveau du travail, nous voulons préciser le sens de l’expression ‘’stock’’ son importance, les avantages et inconvénients de la détention des stocks ainsi ses différents niveaux.

1.3.1. Définition du vocable stock

Le terme "stock" est d’origine germanique, puis il a traversé l’Angleterre avec son sens actuel : quantité de marchandises et de produits disponibles en magasin.

De nombreux auteurs ont défini le concept ‘’stock’’ de diverses manières. Ci-dessous, nous reprenons quelques deux définitions avant de prendre position quant au sujet sous examen.

1. Selon le dictionnaire : « ‘le Stock est un nom masculin qui signifie : quantité de marchandises en réserve, grande quantité de choses que l’on possède »[4]. Mais ‘’stocks’’ au pluriel conservent une signification comptable : « ensemble des matières premières, des produits en cours de fabrication et des produits finis qu’une entreprise détient à une date donnée »

2. Selon ZERMATI : « le stock est une provision en instance de consommation, ou mieux, c’est une quantité d’articles maintenue dans le magasin »[5].

Toutes les définitions qui précèdent sont différentes seulement dans leur forme ; elles révèlent pratiquement la même idée quant à leur fond :

Le stock est une quantité d’articles acquis et gardés pour une utilisation ultérieure plus ou moins proche. ;

Le stock est une quantité variable d’un produit augmentée par les entrées (achats et/ou fabrications) et diminuée par les sorties (ventes ou livraisons) ;

La quantité de stock peut être ^positive ou négative si l’on considère non le stock physique mais le stock disponible.

L’importance du stock apparaît dans la mesure où il permet d’ajuster économiquement les flux de livraison aux flux de consommation. Tout stock constitué dans un but autre que celui énoncé au sous point précédent ne relèverait pas de la gestion rationnelle des stocks. Cela étant précisé, notons que la gestion des stocks, dans une entreprise, vise trois objectifs. Il s’agit de permettre à l’entreprise de :

« S’approvisionner au moindre coût compte tenu des quantités devant faire l’objet de stock ;

Disposer de tout ce qui lui est nécessaire pour son fonctionnement quotidien ;

Stocker le plus vite possible »[6].

1.3.3. Avantages et inconvénients de la détention de stock

La détention des stocks présente aussi bien les avantages que les inconvénients.

1. Les avantages de la détention des stocks

Les stocks s’avèrent indispensable pour toute entreprise commerciale ou de production dans la mesure où ils constituent ses valeurs d’exploitation. Ils sont ainsi à la base de l’existence de l’entreprise pour des raisons diverses dont, entre autres :

« Ils protègent l’entreprise contre les aléas d’approvisionnement quotidien ;

Ils présentent une protection contre un accroissement brusque de la consommation ;

Ils servent de régulation entre le rythme de livraison et celui de consommation ;

Ils peuvent être constitués dans un but spéculatif et peuvent servir à préparer l’entreprise contre la pénurie »[7].

2. Les inconvénients de la détention des stocks

La détention des stocks présente le désavantage de causer des pertes, des payements de certains frais dus aux causes diverses. Nous relevons, entre autres :

La péremption (l’expiration de la date butoir de consommation) ;

Les coûts de transport entre magasins ;

Les primes d’assurance ;

Le paiement des frais suite à la protection contre les intempéries, les incendies, les inondations… ;

Les coûts d’entreposage »[8].

1.3.4. Différents niveaux de stocks

Partant d’un point de vue purement économique, nous pouvons distinguer différents niveaux de stocks. En effet, « pour s’assurer d’un bon niveau de stock, toute entreprise détermine plusieurs catégories de niveaux de stock pour prévenir sa production et la distribution qui en découle »[9].

1. Le stock maximum : représente le plafond (à ne pas dépasser sous peine de mobiliser les capitaux engagés ou coûts de stockage trop élevés ‘excessifs). Une fois ce niveau dépassé il peut nuire au fonctionnement, car il exigera trop d’entretien. Il y a risque d’expiration, de détérioration, de pourriture… de certaines marchandises.

2. Le stock minimum : est le niveau de stock en dessous duquel on ne doit pas descendre pour éviter la rupture de stock. Il est appelé, autrement, le stock de sécurité ou stock d’alerte et représente les réserves stratégiques de l’entreprise.

3. Le stock moyen : est la quantité nécessaire pouvant couvrir les commandes d’une certaine période bien déterminée. Ce stock constitue la moyenne arithmétique du stock maximum et du stock minimum.

|

|

4. Le stock d’alerte : constitue un niveau d’alerte dans le stock à consommer. Lorsqu’il est atteint, on passe directement une commande »[10].

La représentation graphique de différents niveaux de stock repris ci-dessous peut être la suivante.

Quantité 900 800 600 400 200 0

Figure

n°2 : Différents niveaux de stock

|

|

Source : P. BERNE, Op.cit, p. 86

1.3.5. Différentes sortes de stocks

De ce point de vue, les stocks dont il s’agit concernent l’agent économique et doivent être sa propriété. Ils comprennent :

1. Les Marchandises : comprennent des objets, matières et fournitures acquis par l’agent économique et destinés à être revendus en l’état ou après légère transformation.

2. Les matières premières : il s’agit des éléments bruts ou semi-ouvrés qui sont utilisés au début d’un cycle de fabrication.

3. Les matières consommées : il s’agit des objets, matières et fournitures acquis par l’agent économique et destinés à être incorporés aux produits fabriqués ainsi que ceux qui concourent à la fabrication ou à l’exploitation.

i.4. Fonction approvisionnement

Dans cette première section de ce premier chapitre, nous développons la définition de l’approvisionnement, son rôle et son importance, ses objectifs et d’autres notions y relatifs.

1.4.1. Définition de l’approvisionnement

Etymologiquement, « le concept ‘’approvisionnement’’ vient du verbe français ‘’s’approvisionner’’ qui signifie fournir des provisions, de choses nécessaires. Bref, par provision il faut entendre l’accumulation des choses nécessaires en vue d’un usage ultérieur. Ainsi, l’approvisionner est l’acte par lequel une personne, commerçant ou non, se munit de provision »[11].

Autrement dit « Approvisionner c’est procurer à l’entreprise les marchandises, les matières premières, les matières consommables, les produits semi-ouvrés ou les produits finis en quantité et qualité voulues, au moment voulu et au moindre coût »[12]. Par conséquent, le premier problème qui se pose est celui de l’organisation d’un service des approvisionnements. Et les approvisionnements sous entendent les biens souvent utilisés dans les entreprises. C’est le cas des :

« Matières premières entrant dans les fabrications industrielles (fer blanc dans l’industrie des boîtes de conserve, par exemple) ;

Matières consommables (exemple : huile de graissage des machines, des voitures…) ;

Fournitures consommables (combustible, produits d’entretien, vis et clous) et fournitures de magasin tels que papier d’emballage (caisse, carton…) »[13].

Les approvisionnements sont différents des marchandises du fait que celles-ci sont revendues en l’état où elles se trouvent à l’achat ; alors que les premiers ne font pas l’objet de revente. Cela peut se justifier, soit, du fait qu’ils entrent dans la composition des produits fabriqués qui, eux sont vendus (matières, vis, clous, etc.). Ou soit, ils sont simplement consommés au cours du cycle d’exploitation de l’entreprise (combustibles, fournitures diverses).

Du reste, les achats de service (location de magasin, travaux de réparation…) ne constituent pas les achats d’approvisionnement. Si la plupart des approvisionnements peuvent, comme les marchandises, faire l’objet de stockage, certains en revanche ne sont jamais stockables (électricité, gaz de ville, eau le plus souvent). En outre, pour des raisons de simplification du travail, les approvisionnements stockables peuvent être considérés comme non stockés. C’est le cas de fournitures de bureau.

1.4.2. Rôle et importance de l’approvisionnement

La pratique de la gestion des stocks reconnaît l’importance de l’approvisionnement dans le sens celui-ci aide dans :

« La passation de commandes ;

L’obtention de livraison ;

La recherche des meilleurs fournisseurs ;

La distribution des matières et produits aux services utilisateurs »[14].

L’entreprise recherche avant tout la garantie d’approvisionnements rapides, fiables et de qualité irréprochable, même au dépend de la concurrence entre plusieurs fournisseurs pour obtenir les prix les plus avantageux. Le nombre de fournisseurs peut être moindre, mais les relations que l’entreprise entretient avec ceux qu’elle a conservés doivent être étroites. Il s’agit donc des relations privilégiées de partenariat qui supposent une meilleure intégration des activités entre le client et ses fournisseurs.

Ce type de relations à des implications dans une optique de partenariat à moyen ou long terme. La notion de ‘’juste prix’’ remplace celle du ‘’prix le plus bas’’. Ainsi, les négociations client-fournisseur intègrent des prestations dépassant l’article lui-même (fiabilité, délais, coûts d’installation, service après-vente, conditions de paiement…). Des collaborations se développent :

Les utilisateurs expriment leurs besoins, définissent les spécifications, participent à l’évaluation des solutions et des performances ;

Les prescripteurs (bureau d’études, service méthodes), participent à la détermination des spécifications et à l’évaluation des solutions ;

Les acheteurs sont associés à toutes les étapes et chargés de la recherche des fournisseurs ;

Les décideurs (direction générale, direction financière) gèrent la relation avec les fournisseurs, considérée comme stratégique.

1.4.3. Objectifs de l’approvisionnement

L’approvisionnement a pour objectifs d’optimiser :

« Le prix des produits ou des services qui doit être le bas possible et leur quantité devra assurer la sécurité à l’entreprise ;

Le coût de recherche qui doit être moindre et auquel on ajoute les frais de transport, d’assurance… ;

Le délai dont l’idéal pour l’entreprise est d’obtenir le zéro délai qui permet de ne détenir aucun stock et de ne plus avoir le coût de stockage »[15].

1.4.4. Cadence d’approvisionnement

On distingue l’approvisionnement à point fixe de l’approvisionnement à période fixe.

a. Approvisionnements à point fixe : on déclenche un ordre dès que le niveau de stock passe en dessous d’un point de commande préalablement fixé. Graphiquement, on aura une situation pareille à celle qui suit.

Graphique 1 : Approvisionnements à point fixe

|

|

b. Approvisionnements à période fixe : la commande est lancée à intervalles réguliers, la quantité commandée permettant de recompléter le stock pour atteindre la quantité économique. L’illustration est faite au graphique 2 qui précède.

Graphique 2 : Approvisionnements à période fixe

|

|

Dans les graphiques précédents, les initiales représentent respectivement :

a = déclenchement du réapprovisionnement ; d = délai de livraison fixé ; QE = quantité économique approvisionnée ; PC = point de commande ; NR = nouveau réapprovisionnement et SS = stock de sécurité

1.4.5. Problèmes liés à la fonction approvisionnement

La gestion optimale des stocks et des approvisionnements a pour objectif de réduire les premiers tout en assurant, grâce aux seconds, une parfaite fluidité du processus de fabrication.

Le ‘’zéro stock’’ doit être considéré comme un idéal vers lequel il faut tendre, sachant que, pour des raisons techniques, commerciales ou organisationnelles, un niveau minimum de stock est nécessaire pour faire fonctionner tout système productif. C’est ce niveau minimum qu’il convient de déterminer au moment de définir les politiques en matière d’approvisionnements et de relations avec les fournisseurs. Si l’enjeu est de produire en flux tendus et à stocks réduits dans un souci de progrès permanent de l’organisation, elle doit être prête à supporter un surcoût d’approvisionnement.

1.4.5.1. Délai d’approvisionnement

Le délai d’approvisionnement est l’intervalle du temps qui s’écoule entre le moment ou l’on passe la commande et le moment ou l’on réceptionne la marchandise.

Graphique 3 : Délai d’approvisionnements

![]() St

St

![]()

![]()

Cde Délai d’approvisionnement Livraison

Temps

Le stock critique minimal permet à l’entreprise de faire face à la consommation pendant le Délai de réapprovisionnement entre la passation de commande et le délai de livraison se situe le délai d’approvisionnement.

1.4.5.2. Point de réapprovisionnement

La quantité à commande qui étant connue, on peut la commander à des périodes variables lorsque la demande des consommateurs n’est pas constatée. Tout en observant le niveau de stock appelle « seuil de déclenchement » à partir duquel il faut réapprovisionner le stock.[16]

Si le seuil de déclenchement est atteint par des sorties des stocks, on commande une quantité fixe. Le point de commande est le niveau du stock correspondant à la demande du marché durant la période d’approvisionnement.

1.4.5.3. Coûts liés aux approvisionnements

Il semble que l’on doive s’orienter vers l’idée de commande, l’aspect prospectif étant trop difficile à saisir.

Une première approche globale peut donc consister à rapporter le budget "achat". Au nombre total de commande qu’envisage de passer durant l’année, il a été objet, à ce système, que les commandes ne représentent pas toujours la même somme de travail.[17] Il existe des coûts impliqués dans la gestion de stocks, notamment :

Les coûts propres du stockage ; les coûts d’approvisionnement liés au niveau du stock ; les coûts de défaillance.

Les coûts sont ceux qui vont du lieu du fournisseur jusqu’avant d’entrer au magasin.

Il peut s’agir du coût d’achat des marchandises achetées pour les entreprises commerciales et les coûts total des passations de commande

1. Les coûts d’achat des marchandises achetées

C’est la somme de prix d’achat et de frais accessoires d’achat de ces sommes, il faut déduire certaines réductions obtenues.

2. Les coûts d’achat matières premières achetées

Ce sont des coûts qu’on trouve dans les entreprises qui produisent des produits des biens.

3. Le coût total de passation de commande

Ce sont des coûts dus à la cadence des approvisionnements plus cette dernière augmente, plus le coût de passation de commande augmente.

D’âpres le dictionnaire Petit Larousse illustré en 1989, le stockage est l’action de faire des réserves de quelque chose.[18] En effet, dans la gestion d’approvisionnement on trouve le service achat et le service stockage.[19]

Dans le stockage on trouve sans être exhaustive les rôles ci – après :

Le contrôle quantitatif des commandes,

La manutention et gardiennage ;

La distribution des matières et produits aux services utilisateurs ;

La tenue d’une comptabilité matière permettant le déclenchement des commandes en temps.

Le gestionnaire d’un stock doit éviter deux dangers[20] :

La rupture des stocks ;

Sur l’investissement par suite du comportement du fournisseur ou de l’évolution de la consommation.

a) Rupture de stock :

Le fournisseur allonge son délai de livraison ;

Le fournisseur livre plus qu’il était commandé ;

L’allure de la consommation s’accélère.

b) Sur investissement (excès de stock) :

Le fournisseur réduit se délai de livraison ;

Le fournisseur livre plus qu’il était commandé ;

L’allure de la consommation se ralentit.

Dans l’hypothèse (a), le service "achat" doit ou demande au fournisseur des conditions financières plus favorables pour annuler le coût au sur investissement. On s’efforce de ralentir le rythme de la livraison si la consommation se e ralentit.

Dans la seconde hypothèse, le comportement est inverse et il est bon d’avoir à un moment un matelas qui permette de faire face aux aléas : "le stock de sécurité".

Pour déterminer le montant du stock de sécurité, on doit se baser sur l’expérience sous forme statistique ou non. On peut donner une idée des risques d’accident possible, sur le plan "fournisseur" comme sur commande de consommation.

1.5.2. Comptabilisation des stocks

La comptabilité des stocks joue un rôle important dans la détermination des coûts de revient, car les stocks sont comptabilisés ou coût d’achat ou coût de production selon le cas en présence.

Comptabiliser les stocks c’est en connaître, par des moyens propres ou techniques de la comptabilité, les existants en qualités et en valeurs. Cette connaissance résultat de la tenue des comptes spécialisés les comptes de stock de la classe 3 et les comptes d’inventaire permanent

Par opposition à l’inventaire physique l’inventaire permet l’organisation des mouvements pour calculer et connaître à tout moment en cours d’exercice les existants en qualité en et en valeur[21].

Remarque : les comptes d’inventaire permanents sont mouvementés à chaque entrée en magasin et à chaque sortie en magasin le schéma ci-dessus représente la suite du processus à l’intérieur de l’entreprise industrielle : Sortie des matières du magasin à destination de l’atelier pour mise en fabrication c’est le service de fabrication qui constitue la matière pour la rentrée dans l’atelier.

Après incorporation à la matière de main-d’œuvre et de frais divers de fabrication (représentation de la valeur ajoutée par atelier). Les produits finis, quittent l’atelier pour entrer dans le magasin produit finis. Enfin, les produits finis sortent du magasin pour la vente.

Dans la traduction comptable de processus physique, nous disons que :

« Les comptes d’inventaire permanent des stocks achetés sont débités par le crédit des comptes de coûts d’achat. Ils sont crédités par le débit des comptes de production (matières entrant en fabrication) ;

Les comptes d’inventaire permanent des stocks fabriqués sont débités par le crédit des comptes de coûts de production et de prix de vente »[22].

1.5.4. Inventaire intermittent

Autrement dit inventaire physique du stock, l’inventaire intermittent est fait aux fins de contrôle de l’inventaire permanent. Réalisé en une seule fois, l’inventaire intermittent de contrôle est réalisé par matières, par fournitures ou par catégorie d’articles de matières successives au moment le plus opportun.

Tous les éléments du stock doivent être inventoriés physiquement au moins une fois par an. Nous rappelons que la comptabilité générale peut satisfaire l’inventaire physique, qui est alors nécessairement intermittent, en une seule fois le dernier jour de la période et au moins une fois par an à la date d’arrêt du bilan. Il consiste en un comptage (dans les magasins et dans les ateliers) des quantités existant réellement en stock.

Pour chaque article, le comptage étant suivi de la valorisation des quantités dénombrées, dans la mesure où l’on ne peut se satisfaire d’un compte d’exploitation annuel ; l’inventaire permanent devient une nécessite pour le besoin même de la comptabilité générale. Cela s’explique du fait de la lourdeur de l’inventaire physique intermittent.

1.5.5. Valorisation des stocks

Il existe plusieurs méthodes qui ont été proposées pour la permanence de l’inventaire. Mais celles-ci exigent une connaissance au moment de chaque vente, du prix coûtant des marchandises vendues.

Avant d’expliquer sommairement ces différentes méthodes, parlons tout d’abord des valorisations respectivement des entrées en stock et de sorties en stock.

1. Valorisation des entrées en stocks

Les entrées en stock sont valorisées à leur coût d’acquisition. Celui-ci représente le cumul de tous les coûts qui sont encourus par l’entreprise dans les processus de production. D’où :

Coût d’achat = Prix d’achat + Frais accessoires

En d’autres termes, le coût d’acquisition comprend : le prix payé au fournisseur, les coûts de transport s’ils sont à charge de l’acheteur, les coûts d’assurances, de droit de douane.

2. Evaluation des sorites en stocks

Le principe de base est que tout stock qui entre dans le magasin doit sortir au coût auquel il était entré. Mais, les stocks comptabilisés provisionnent souvent des achats effectués à des prix différents et des époques différentes. Ces stocks peuvent être soit fongibles (essence, eau, …) soit interchangeables (chemises fabriquées en série). Il n’est donc pas facile d’indiquer pour chaque matière de stock le coût d’achat correspondant.

a. Méthode de coût moyen pondéré

La méthode de coût moyen pondéré autrement appelée méthode de prix moyen pondéré consiste, dans son principe, à calculer pour chaque nature des matières ou des marchandises.

Le coût moyen unitaire pondéré en d’autres termes, évalue les sorties, c’est-à-dire d’une part, les différents prix qui ont servi à enregistrer les entrées et d’autre part les différentes quantités correspondantes. D’où la formule[23] :

CMUP.= ![]()

Le coût moyen pondéré ainsi chiffré sert à évaluer toutes les sorties qui seront effectuées jusqu’à l’entrée chaque nouvelle entrée exigera le calcul du nouveau Coût moyen, compte tenu du stock résiduel.

Cette méthode à l’inconvénient d’être lourde, en ce sens qu’elle entraîne un travail important de chiffrage. Elle présente l’avantage de permettre un calcul rapide des coûts de production et des coûts de revient.

b. Méthodes d’épuisement des lots

La notion de l’épuisement des lots comporte deux variantes :

Procédé ou méthode du premier entrée, premier sorti (FIFO : First In, First Out)

Procédé du dernier entrée, premier sorti (LIFO : Last In, First Out)

Il est nécessaire pour l’application de ces méthodes que chaque entrée en stock soit individualisé et porte un numéro d’identification, c'est-à-dire constitue un lot identifiable par la suite ce procédé est souvent appelé méthode d’identification des lots.

Deux possibilités s’offrent alors à l’entreprise lors de sorties ultérieures, ou bien il est décidé que le lot le plus ancien gardé en magasin sera écoulé en priorité, ou bien, on choisira au contraire le lot le plus récent.

b.1. Méthode ou procédé de premier entré, première sortie (FIFO)

Cette méthode considère que les matières ou produits entrées les premières doivent sortir les premières. On évalue donc les sorties de magasin au coût des entrées les plus anciennes par voie de conséquences, en fin de période le solde en magasin (stock existant) est chiffré au coût des entrées les plus récentes.

b.2.Méthode ou procédé de dernier entré, première sortie ou (LIFO)

Cette méthode est très exactement l’inverse de la précédente. Elle considère que ce sont les produits entrés les derniers qui doivent être sortis les premiers. On évalue donc les sorties du magasin au coût des entrées les plus récentes. Enfin de période, le solde en magasin est chiffré au coût des entrées les plus anciennes.

c. Autres procédés ou méthodes de valorisation des sorties de stocks

c.1. Méthodes des coûts approchés

Les coûts approchés obtenus par référence à la période précédente simplifié le travail comptable. Les coûts approchés étant, par définition, voisins des coûts réels, les différences à redresser restent faibles et sont simplement enregistrées dans les sous-comptes appropriés du compte d’inventaire permanent toutes les sorties évaluées au cours de période à un prix unitaire aussi voisin que possible du coût moyen pondéré d’achats prévus.

c.2. Méthodes des coûts préétablis

Le coût préétabli appelé aussi coût standard. Il est fixé pour une période déterminée (trois mois, six mois, un an). Il est utilisé pou valoriser les sorties de stock au cours de cette même période.

L’avantage de cette méthode est que le prix de revient ainsi calculé est indépendant des coûts des produits et de l’éclosion monétaire, leur évolution reflète celle de la productivité des ateliers.

L’inconvénient est qu’il faut comptabiliser dans un compte spécial les écarts entre les éléments permettant de tenir avec exactitude, la comptabilité générale et de trouver le prix de revient réel.

c.3. Méthode de coût standard

Pour simplifier la tenue de l’inventaire permanent, on peut comptabiliser toutes les entrées et toutes les sorties au même coût standard. Ce coût standard sera celui du dernier inventaire, soit celui-ci modifié, fonction des prévisions de hausse ou baisse »

c.4. Méthode du coût de remplacement ou méthode de coût de jour

C’est une méthode qui consiste à comptabiliser les sorties de stock et leur affectation aux coûts au cours du jour qui représente le coût de réapprovisionnement du stock. Il s’agit en réalité d’une variante de la méthode du coût théorique, mais le coût théorique est déterminé sur la base du prix auquel la matière devrait être rachetée, le jour de la sortie, pour constituer le stock. L’écart entre le coût de remplacement et le coût moyen réel calculé enfin de mois est visé à un compte de prévision.

c.5. Modèle scientifique de gestion rationnelle de stock selon WILSON

La définition du niveau des stocks se fonde sur la mise en relation des différentes natures des coûts identifies ci-dessous .il s agit de déterminer article par article, produit par produit une fonction d’optimalisation entrée sur la multiplicité des coûts.

II.1. Définition de l’entreprise

Aujourd’hui, le mot ''entreprise'' correspond à une réalité très large, aux formes multiples. Dans les lignes qui suivent nous nous proposons quelques définitions du vocable ‘’entreprise’’.

« L’entreprise est une cellule économique où sont combinés, à l’initiative et sous la responsabilité de l’entrepreneur les facteurs nature, travail et capital en vue de la production des biens et services dans le but de lucre »[24].

« L’entreprise peut être considérée comme un en semble des moyens coordonnés pour produire. En d’autres termes, l’entreprise est une unité de production qui se propose de rassembler et d’organiser des facteurs de production en vue de la production des biens et services »[25].

« L’entreprise est une institution qui rassemble et combine entre eux, un certain nombre de facteurs de production en vue de produire des biens et services »[26].

Les définitions précédentes mettent l’accent sur l’idée de l’entreprise en tant qu’unité viable économiquement ayant comme activité principale "la transformation". Mais, elles restent muettes quant à l’objectif de l’activité productive de l’entreprise.

En l’absence d’une définition à la fois globale, synthétique et acceptée par tous, contentons-nous d’une définition d’usage : « l’entreprise est une organisation, relativement autonome, dotée des ressources humaines, matérielles et financières en vue d’exercer une activité économique de façon stable et structurée »[27].

Cette dernière définition n’échappe pourtant pas aux faiblesses relevées ci-dessus. Elle nous donne au moins un cadre de référence pour la présente étude. Les points suivant essaient de suppléer à ces faiblesses. Nous voulons insister sur trois aspects essentiels de l’entreprise :

« L’entreprise produit, c’est-à-dire qu’elle crée ou transforme des biens et services susceptibles de satisfaire les besoins des individus, des autres entreprises ou des collectivités diverses ;

L’entreprise produit pour le marché, c’est-à-dire qu’elle vend les biens et services produits ;

L’entreprise est financièrement indépendante. Cela signifie qu’elle produit et vend de sa propre autorité, sous sa responsabilité et à ses risques »[28].

II.2. Rôle et importance de l’entreprise

L’entreprise joue un triple rôle :

« Rôle technique : produire les biens et services.

Rôle économique : satisfaire les besoins des consommateurs.

Rôle social : repartir les revenus sous forme des salaires pour les travailleurs, des impôts pour l’Etat, des intérêts et rentes pour les bailleurs de fonds et propriétaires financiers »[29].

2.2.2. Importance et mission de l’entreprise

L’entreprise produit en combinant des ressources en hommes et en matériels technologiques et financiers (in put), et transforme ces in-puts en out-puts (produits semi-finis ou finis, services).

1. Importance de l’entreprise

« Vis-à-vis de la communauté dans laquelle elle évolue, l’importance de l’entreprise est double : créer la valeur ajoutée et distribuer les revenus »[30].

2. Mission de l’entreprise

« La mission de l’entreprise est la production des biens et services sur un marché »[31]. Cette mission privilégie la fonction technique de production de l’entreprise. Elle a trois conséquences.

Economique : la satisfaction des besoins de la clientèle aux meilleures conditions du prix et de la qualité.

Sociale : la recherche de l’amélioration de conditions morales et matérielles des agents qui concourent à la bonne marche de celle-ci par la bonne politique salariale et la bonne politique sociale.

Financière : assurer la rentabilité de l’entreprise et son équilibre financier.

II.3. Objectifs de l’entreprise

Les objectifs de l’entreprise sont multiples et peuvent être regroupés dans le cadre du présent travail en ces termes : « le profit et les autres objectifs ainsi que la séparation ‘’propriété gestion’’ »[32].

1. Le profit

L’objectif premier de l’entreprise est de maximiser le profit. Celui-ci apparaît comme un revenu résiduel de l’entreprise, c’est-à-dire, ce qui reste quand celle-ci a payé toutes les factures, rémunéré la gestion et l’administration ainsi que les propriétaires et les capitaux qu’ils ont investis.

2. Autres objectifs

Au-delà du profit, les entrepreneurs ou les producteurs connaissent et recherchent d’autres objectifs ou satisfactions à travers leurs activités. Il peut s’agir entre autres :

D’accroître toujours la taille de l’entreprise ;

D’améliorer les salaires ;

D’engager des dépenses de prestige ou de commercialisation importantes ;

D’améliorer la qualité des relations avec le personnel ;

Etc.

3. Séparation "propriété-gestion"

Dans la pratique, la gestion effective de l’entreprise est assurée, non pas directement par les propriétaires de celle-ci mais, par des managers salariés. Le profit étant l’objectif de ceux qui sont titulaires du revenu résiduel, les employés peuvent étendre leur marge de manœuvre et remettre en cause, du moins partiellement, l’objectif de maximiser le profit. Toutefois, le profit reste une condition préalable à la poursuite d’autres objectifs.

ii.4. Critères de classification des entreprises

La classification des entreprises est faite au moyen des critères de classement dont : le type d’activité, la structure juridique, la taille et la performance.

2.4.1. D’après le type d’activité

D’après ce critère, on distingue : « la répartition sectorielle, la répartition par branche d’activité et le classement par filière de production »[33].

1. La répartition sectorielle

La répartition sectorielle relève trois principaux secteurs économiques : secteur primaire, secteur secondaire et secteur tertiaire.

a. Les entreprises de secteur primaire : ont une activité particulière qui les fait distinguer des autres catégories. Elles exploitent l’agriculture, la sylviculture, la pèche, l’extraction des ressources naturelles dont les modes de fonctionnement et les mobiles d’action diffèrent sensiblement de ceux des entreprises.

b. Les entreprises du secteur secondaire : s’occupent de l’industrie de transformation des matières premières en produits finis. Ce sont donc des entreprises qui produisent au sens courant du terme. Elles fabriquent des articles ou marchandises à partir des matières premières et des fournitures achetées. Tel est le cas de l’industrie chimique, l’industrie de carrière, l’usine de mécanique, les entreprises de bâtiment.

c. Les entreprises du secteur tertiaire : tiennent les services en général, notamment, les activités commerciales de crédit, d’assurance, de communication, télécommunication, transport, distribution commerciale… Exemple : AGETRAF (transitaire), OFIDA (douane), Hasson et frères (Distribution commerciale en l’état)…

2. Le classement par branche d’activité

A ce niveau, on distingue les entreprises selon qu’elles fabriquent une même catégorie des biens ou des services. Une branche englobe les unités qui fabriquent le même produit. Ainsi, « pour le cas des entreprises de véhicules industriels, l’on peut parler de la branche des autos, la branche des tracteurs, la branche des machines outils et autres »[34].

3. Le classement d’après la filière de production

Une filière de production est un ensemble d’activités complémentaires, pour des raisons techniques et commerciales, et qui participent aux différentes étapes du processus de production d’une même catégorie de biens et services. De la sorte, « la filière intègre toutes les entreprises qui participent aux étapes du processus de production d’une famille de produits. Elle regroupe donc diverses branches dont la complémentarité des produits permet de fabriquer un produit final, industriel ou de consommation »[35].

Selon ce critère, on distingue les entreprises selon qu’elles appartiennent au secteur privé, au secteur public ou au secteur de l’économie sociale.

1. Les entreprises du secteur privé

Il s’agit des « entreprises individuelles entreprises sociétaires »[36].

a. Les entreprises individuelles : appartiennent à des particuliers et sont constituées des entreprises agricoles, artisanales ou commerciales. Elles ont la caractéristique qu’une même personne fournit le capital, le travail et la direction. La responsabilité individuelle de cette personne est limitée aux seuls actifs de l’entreprise qui sont ses biens personnels. C’est le cas d’un Salon de coiffure.

b. Les entreprises sociétaires : réunissent les apports des capitaux de plusieurs personnes, appelées associés. Le nombre de ces dernières varie entre deux et plusieurs personnes. Elles comprennent :

Les sociétés des personnes : créées par plusieurs personnes qui sont soit responsables sur leurs biens personnels (sociétés en non collectif). Ou soit, en revanche, seuls les commandités sont responsables sur leurs biens propres, les commanditaires ne l’étant que dans la limite de leur apport (société en commandite simple).

Les sociétés des capitaux : créées par les associés responsables dans la limite des capitaux apportés. Il y a la société par action à responsabilité limitée (SARL) et la société privée à responsabilité limitée (SPRL).

2. Les entreprises du secteur public

Le secteur public regroupe :

a. Les sociétés d’économie mixte : sont des entreprises semi publiques dont les capitaux sont publics et privés. C’est le cas de SEP CONGO.

b. Les entreprises nationalisées : établissements publics administratifs et industriels et commerciaux qui disposent de l’autonomie financière et possèdent une personnalité morale. Cas de la Régie des Voies Aériennes, la Société Nationale d’Electricité, l’Office Congolais des Postes et Télécommunication…

3. Le secteur de l’économie sociale

Il s’agit des entreprises qui ont la forme de mutuelles ou de coopératives et d’associations à but non lucratif. Elles sont fondées sur de valeurs comme la solidarité, les rapports sociaux et humains et non sur la recherche exclusive de profit. Elles cherchent à apporter à leurs membres un service au meilleur prix.

Le critère de la taille et de la performance de l’entreprise est lié aux différents paramètres, entre autres, le nombre de salariés et le chiffre d’affaires.

1. Le nombre de salariés

Le nombre de salariés permet de distinguer, d’une manière générale :

« Les entreprises artisanales : emploient moins de dix (10) salariés. Bien qu’elles fabriquent, transforment ou réparent ; mais elles ont une dimension très modeste et ont un caractère individuel ou familial.

Les petites entreprises : utilisent de 10 à 49 salariés.

Les entreprises moyennes : recrutent de 50 à 499 salariés.

Les grandes entreprises : emploient au moins 500 salariés.

Les multinationales : sont installées dans plusieurs états ou pays »[37].

2. Le chiffre d’affaires

Le critère du chiffre d’affaires fait allusion au volume des ventes des entreprises. Il est utilisé le plus souvent pour faire des comparaisons nationales et internationales entre les performances des entreprises.

« Toute entreprise doit remplir un certain nombre de fonctions qui correspondent à chacune de ses activités principales. Lorsqu’il s’agit d’entreprise modeste, l’ensemble des fonctions se trouve assuré par quelques personnes seulement, parfois par une seule. Au contraire, lorsqu’il s’agit d’entreprises importantes, chaque fonction est remplie par un ou plusieurs organes spécialisés (services) »[38].

La mise en place de ces services en personnel et en matériel, l’harmonisation de leur activité, la définition des responsabilités, l’établissement des rapports d’autorité confèrent à chaque entreprise sa propre structure.

Le premier à mettre en évidence cette notion de fonction, FAYOL[39], dans son ouvrage paru en 1916 ‘’administration industrielle et générale’’, a réussi à repartir les opérations d’une entreprise en six groupes représentant de fonctions technique, commerciale, financière, sécurité, comptabilité et administrative. Quant à nous, nous les regroupons comme ci-dessous.

« La fonction de direction détermine le programme, constitue le corps social de l’entreprise. Elle coordonne les efforts et harmonise les actes. Dans sa position de centre de décision, relativement autonome, la direction oriente les activités de l’organisation. Elle porte la responsabilité de la réalisation des objectifs »

La fonction de direction (ou administrative) a pour mission d’administrer l’entreprise (prévoir, organiser, coordonner et contrôler). Elle est repartie dans toute l’entreprise du fait que chaque responsable hiérarchique exerce des activités de détermination des objectifs, d’organisation, d’administration et de contrôle.

La fonction de production, dans une entreprise, a pour rôle de fournir les biens et services correspondant à une demande exprimée sur le marché.

Il est important de noter, à ce niveau, que « la production nécessite la combinaison, notamment, de la main d’œuvre, les machines et l’organisation du travail car, par rationalisation, une organisation scientifique donne un produit de meilleure qualité, de meilleur prix et une grande quantité qui permet d’obtenir un rendement optimum économisant les matière, le temps, la place et l’énergie ».

Seule la production vendable est utile à l’entreprise. En effet « hier, il était plus simple de produire et de contrôler et trier vite les produits finis à la sortie de l’atelier ; aujourd’hui, les pièces ratées représentent une consommation d’énergie et de matières non négligeables et les entreprises recherchent les moyens d’éviter les erreurs de production dès la mise en fabrication »[40].

Améliorer la production et la performance de l’entreprise. Mesurer la performance c’est comparer une production aux moyens engagés pour y parvenir ; c’est agir et décider pour augmenter ce rapport en faveur de l’entreprise et la rendre ainsi plus performante.

Dans la pratique, il existe d’autres fonctions (comme les fonctions achat et stocks, organisation…) associées à la production que nous verrons au fur et à mesure du développement de ce travail.

La fonction commerciale de l’entreprise intègre l’acte de vente, la distribution, les activités d’analyse de marches et celles d’études du comportement des consommateurs ainsi que de promotion. De nos jours, la fonction commerciale joue un rôle d’intégration de l’ensemble des fonctions opérationnelles (direction, production et commerciale) de l’entreprise.

Le rôle de la fonction commerciale est d’aménager les espaces de vente, renouveler la présentation, assurer un bon accueil, éviter l’attente et, en final, prendre la commande. C’est elle qui doit trouver les clients, vendre au meilleur prix, tenir compte de la production afin de répondre à la concurrence et de défendre le bénéfice de l’entreprise.

2.5.4. Fonctions d’appui aux fonctions opérationnelles

Les fonctions d’appui aux fonctions opérationnelles constituent un ensemble des tâches nécessaires à l’obtention, la conservation et le développement des ressources de toute nature dont dépendent la conception et la conduite des opérations productives et commerciales de l’entreprise. Ces premières constituent des fonctions de support à la production et à l’activité commerciale.

« Elles regroupent la fonction financière et comptable, la fonction recherche et développement, la fonction ressources humaines »[41].

1. La fonction financière et comptable

La pratique regroupe la gestion financière et la gestion comptable au sein d’une direction commune de l’entreprise.

a. La fonction financière

Elle a pour objet de mettre à la disposition de l’entreprise les fonds nécessaires à son fonctionnement et à son développement au moment voulu et au moindre coût. Son objectif consiste assurer la stabilité ou la disponibilité des capitaux à un temps opportun et la rentabilité ou l’utilisation rationnelle des capitaux. Elle participe ainsi aux décisions de la politique générale en matière d’acquisition, de cession, d’utilisation des ressources financières et de la définition de la politique financière. Elle participe aussi aux activités de gestion financière correspondant au financement du fonctionnement de l’entreprise.

b. La fonction comptable

Elle enregistre, par des procédures et des techniques spécifiques, toute opération relative à l’activité et au patrimoine de l’entreprise. Ce qui concourt ainsi à la prise de décision et à l’évaluation des performances de l’entreprise. Elle permet donc le traitement de l’ensemble des données et mouvements financiers en vue d’élaboration des documents de gestion (le bilan, le tableau de formation du résultat et le tableau économique et financier).

2. La fonction de recherche et développement

Née de l’accélération du progrès technique et de l’existence de la concurrence, elle permet d'inciter l’innovation et la gestion des ressources techniques des enjeux stratégiques de l’entreprise.

3. La fonction des ressources humaines

En plus de l’administration du personnel, cette fonction couvre le champ de la politique d’emploi, de rémunération, de formation, de gestion des carrières, d’information et de communication ainsi que de la politique des relations professionnelles.

ii.6. Caractéristiques communes aux entreprises

Indépendamment de leurs caractéristiques propres, on considère les entreprises comme un système vivant, régulé, finalisé et ouvert sur son environnement. Ce qui permet ainsi de repérer des caractéristiques communes :

« L’entreprise est une organisation sociale : une unité de production et de répartition où se rencontrent des acteurs, individus ou groupes, ayant des besoins et des aspirations qu’ils cherchent à satisfaire à travers leur participation ;

L’entreprise est un système politique : un lieu d’affrontements, de conflits, d’opposition d’intérêts individuels et collectifs ;

En plus de la réalisation du profit et de sa pérennité, les objectifs de l’entreprise sont également le développement des ressources humaines, de l’emploi, de l’utilité sociale, etc. »[42]

Terminons ce chapitre en rappelant qu’il a été consacré à l’entreprise et aux différentes fonctions de la gestion des stocks. Ce chapitre nous permet d’entamer le deuxième chapitre qui présente l’entreprise sous-examen.

chapitre ii : presentation de l’hotel memling et du restaurant

section 1 : Présentation de l’hôtel memling

1.1. Identification

1.1.1. Statut juridique et situation géographique

L’Hôtel Memling est doté de la personnalité juridique et érigé principalement par le texte ci-après :

![]() Le décret du 27.02.1887, relatif à

la société tels que modifié et complété par l’arrêté du 22.06.1926 relatif aux

SARL ;

Le décret du 27.02.1887, relatif à

la société tels que modifié et complété par l’arrêté du 22.06.1926 relatif aux

SARL ;

![]() Inscrit sur registre de commerce

n° 2728 Kinshasa et de n° d’identification.

Inscrit sur registre de commerce

n° 2728 Kinshasa et de n° d’identification.

1.1.2. Situation géographique

L’Hôtel Memling est situé au centre ville, précisément sur l’avenue du Tchad n°5 dans la Commune de la Gombe. Il est placé au centre de la ville de Kinshasa en plein quartier commercial.

Dans l’ensemble l’Hôtel Memling tel qu’il se présente aujourd'hui, une partie a été construite en 1936 rien que le bâtiment de trois étages qui était composé de 88 chambres en dehors des installations annexes.

SABENA était le propriétaire de cet hôtel en 1953, tandis que les nouveau propriétaires ont entrepris des travaux d’extension en 1957-1958. Entre 1991-1992, l’Hôtel Memling fut rénové et mis sous la direction des compagnies des grands hôtels africains CGHA société filiale de la SABENA qui occupait jadis de la gestion de cinq hôtels SABENA.

Actuellement, l’Hôtel Memling tout comme les autres hôtels sont gérés par curatelle car devrait être liquidés suite à la faillite de SABENA. Aujourd'hui l’Hôtel Memling comprend 180 chambres.

Le capital social de l’Hôtel Memling était représenté par 95000 parts dont la libération en nature était de 92000 parts et en espèces 3000 parts. Cependant le montant de capital fut libéré intégralement à la construction de l’hôtel.

![]() Le 14 mai 1963, l’Hôtel Memling

souscrit 70.000 parts nouvelles avec libération en espèces.

Le 14 mai 1963, l’Hôtel Memling

souscrit 70.000 parts nouvelles avec libération en espèces.

![]() Le 12 mai 1964 l’Hôtel souscrit 85.000 parts nouvelles

avec libération en espèces.

Le 12 mai 1964 l’Hôtel souscrit 85.000 parts nouvelles

avec libération en espèces.

![]() Le 29 mai 1983, il n’y a pas eu création des

nouvelles parts mais, il y a eu incorporation de la réserve spéciale résultant

de la réévaluation d’immobilisation corporelle (mai 1968).

Le 29 mai 1983, il n’y a pas eu création des

nouvelles parts mais, il y a eu incorporation de la réserve spéciale résultant

de la réévaluation d’immobilisation corporelle (mai 1968).

![]() Le 27 juillet 1983 date consacrant

plus tard l’ordonnance-loi n°84/125 du 11.07.1984 portant :

Le 27 juillet 1983 date consacrant

plus tard l’ordonnance-loi n°84/125 du 11.07.1984 portant :

![]() Création de part nouvelle sans

désignation de valeur à souscrire au paire comptable assortie d’une prime

d’émission de Zaïre 70/part x 875000 = 61250000 Z, souscription et libération

en espèce.

Création de part nouvelle sans

désignation de valeur à souscrire au paire comptable assortie d’une prime

d’émission de Zaïre 70/part x 875000 = 61250000 Z, souscription et libération

en espèce.

![]() Inscription de la réserve

d’émission Z = 61.250.000.

Inscription de la réserve

d’émission Z = 61.250.000.

Aujourd'hui, le capital social de l’Hôtel Memling est représenté par 1.500.000. Cependant, ce moment de capital fut libéré intégralement. Le capital social qui est de FC 66.875.000 représentés par 1.125.000 actions aux porteurs sous désignation de valeur normale est réparti de la manière suivante :

![]() Groupe SABENA : 71,8%

Groupe SABENA : 71,8%

![]() Action au porteur : 28,2%

Action au porteur : 28,2%

![]() Total : 100%

Total : 100%

1.2. Objet social

L’Hôtel Memling est une entreprise hôtelière, une Sarl de droit congolais implanté en République Démocratique du Congo. Son objectif est la vente de service en faisant louer ses chambres et restaurants aux clients dans des bonnes conditions.

1.3. Structure organique et fonctionnelle

1. Structure organique

L’Hôtel Memling est un hôtel de cinq étages et comprend :

![]() Deux restaurants, dont un

gastronomique ;

Deux restaurants, dont un

gastronomique ;

![]() Trois salles de banquets ou de réunion de 20 à 200

places ;

Trois salles de banquets ou de réunion de 20 à 200

places ;

![]() Un bar ;

Un bar ;

![]() Une piscine terrasse ;

Une piscine terrasse ;

![]() Une galerie marchandise avec

business centrer.

Une galerie marchandise avec

business centrer.

2. Structure fonctionnelle

a) Renseignement sur les chambres

- Aménagement des chambres et caractéristiques ;

- Climatisation centrale avec contrôle individuel ;

- Téléphone avec appel externe ;

- Télévision couleur avec chaînes locales et internationales ;

- Salles de bains équipés des douches, prises, rasoirs multistandard ;

- Mini bar réfrigéré.

L’Hôtel Memling comprend deux restaurants et un bar, que voici :

- PAPAGENO (la palmarée). Restaurant gastronomique avec 72 places ;

- Le MANGOUSTAN coffee shop de 140 places ;

- ENTR’ACT (bar la source), ambiance pour rendez-vous d’affaire de 56 places.

s L’Hôtel Memling comprend trois salles de réunion à savoir :

- Virunga : Bathroom ou salle de conférence de 80 à 200 places ;

- Salonga : Salle de réunion ou salle de banquet de 80 à 235 places ;

- Maiko : Salle de réunion ou salle de banquet de 25 places.

s L’Hôtel Memling compte d’autres services disponibles ci-après :

- Concierge ;

- La blanchisserie et le nettoyage à sec ;

- Les consignes des objets trouvés auprès de la gouvernante ;

- Les coffrets individuels à la réception ;

- Les businesses center.

3. Administration

L’Hôtel Memling est structuré en Direction Générale et six autres directions que nous citons :

- La Direction de Ressources Humaines (DRH) ;

- La Direction des Finances (DF) ;

- La Direction Technique (DT) ;

- La Direction Food and Beverage restauration (F&B) ;

- La direction de l’hébergement (DHE) ;

- La Direction des achats (DA).

a. La Direction Générale (DG)

Elle est au dessus de toutes les activités de l’Hôtel. Elle prévoit, commande, coordonne, et contrôle les travaux des différentes directions. Elle a à sa tête un Directeur Général.

b. La Direction des Ressources Humaines (DRH)

Elle est sous l’autorité d’un Directeur. Elle se préoccupe des problèmes administratifs, sociaux des travailleurs et leurs familles.

c. La Direction des Finances (DF)

Cette Direction est supervisée par un Directeur Financier et elle s’occupe de :

- Mettre en œuvre la politique financière de l’hôtel ;

- Etablir les états financiers dans le délai exigé par la réglementation nationale en vigueur ;

- Optimiser les ressources financées internes, élaborer et exécuter le budget.

- Assurer le recouvrement de l’ensemble de recettes prévues conformément aux instructions en la matière.

Aimer et contrôler les postes de réception, analyser les performances et les orientations et les stratégies en vue d’améliorer leurs productivités et leur efficacité. Elle comprend deux services :

c.1. Le service de la comptabilité

Elle est sous la responsabilité d’un chef comptable chargé de :

- Produire des comptes, états de synthèse, tableaux, documents nécessaires à la gestion comptable ;

- Procéder à l’analyse comptable ;

- Enregistrer tous les documents ;

- Saisir et traiter les opérations comptables.

c.2. Les services du Cost-Control

Vu ses analyses, c’est un service de la comptabilité analytique par rapport à la comptabilité générale parce que son rôle est de calculer le coût de consommation par département du service, tel que cuisine, bar, banquet, suivant la marchandise tel que Food, beverage, divers suivis son contrôle de gestion de stock, d’exploitation et de vente. C’est un chef de service qui est le responsable.

Ce service comprend 4 bureaux :

1. Bureau Contrôle des stocks : fournitures bureau et imprimés de la cuisine, bar, banquet ; Contrôle des achats et centralisation. Inventaire des stocks et de la consommation ; Calcul du ratio matière, supervision du service cost-control.

2. Bureau beverage ;

3. Bureau divers ;

4. Bureau food.

d. La Direction Technique (DT)

Elle s’occupe de l’entretien général et réparation de l’immeuble et de matériel.

e. La Direction Food and Beverage (DF&B)

Elle s’occupe de l’alimentation et de la boisson de l’hôtel.

f. La Direction de l’Hébergement (DHe)

Elle s’occupe du logement des clients.

g. Direction des achats

Elle se charge de tous les achats, c'est-à-dire du côté Fournisseur et alimentation de l’hôtel en général.

CHAPITRE III.ANALYSE DE LA GESTION DE STOCK AU SEIN DE

MEMLING

section 1. la gestion de stock de l’hotel memling

1.1. Politique d’achat

1.2. Source

Pour s’approvisionner en stock, la compagnie de Grand Hôtel Africain (H.M.) recourt à deux sources qui sont :

s Les achats à l’étranger ;

s Les achats locaux.

A. L’Etranger

L’approvisionnement est assuré sur les marchés locaux, mais certains besoins en matière première, pièces de rechange, viande, fourniture, boissons importées, etc. sont satisfaits par l’importation de l’étranger.

Procédure

L’approvisionnement de l’Hôtel Memling procède de la manière suivante en ce qui concerne ses approvisionnements :

s La demande est signée respectivement par le demandeur et son chef ;

s Après, elle est envoyée au magasin pour mentionner sur le DAL (Demande d’achat Local), le stock minimum et physique, aussi de donner le prix des articles demandés ;

s Le bon de commande est établi en trois exemplaires, l’original est destiné à être annexé à la facture et vas tout droit à la comptabilité, la deuxième copie quand à elle est destinée à la disposition du service d’achat, et la dernière copie aux services de comptabilité pour les contrôler et l’enregistrement.

s Bon de livraison : le fournisseur doit absolument annexé le document appelé bon de livraison pour accompagner les articles. Ce document indique la quantité livrée, après la facture originale précédera la destination, etc.

La réquisition est transmise aux services d’achat, on donne à la réquisition un numéro, après les différentes signatures : le chef de département, le chef de service et le cost-contrôleur. La réquisition confirmée est acheminée à l’économat qui s’occupe de toute importation des articles. En effet, les articles ne peuvent pas sortir de l’économat sans un bon de réquisition.

Pour ses importations en Belgique, l’Hôtel Memling traite avec différentes sociétés apparentées à savoir : ISPC, ELUTRA. Ils entreprennent toutes les démarches auprès des fournisseurs qui envoient une facture pro-format et toutes les modalités du paiement.

B. Localement

Il s’agit des achats effectués localement, c'est-à-dire dans notre pays. L’entreprise a besoin de s’approvisionner en plusieurs matériels. C’est pourquoi dans la recherche de réaliser ses objectifs, plusieurs services sont les demandeurs des articles aux magasins afin de satisfaire aux besoins de l’entreprise.

Ceux-ci émettent un document appelé DAL (Demande d’achat Local) sur lequel, ils expriment leur besoin. Même procédure que le DAL étranger, le service indique son état de besoin, la quantité et la qualité, etc.

1.3. Modalités des approvisionnements

L’Hôtel Memling a deux modes d’approvisionnement qui sont :

- L’approvisionnement à voie aérienne ;

- L’approvisionnement à voie terrestre.

Vu que la principale source d’approvisionnement est locale et compte tenu de tournage de logement de client et la restauration (food and beverage), l’approvisionnement par voie terrestre constitue la principale voie d’approvisionnement de l’Hôtel Memling. Ainsi dans le but de bien organiser ses approvisionnements, celui-ci dispose d’une fonction d’approvisionnement.

1.4. Fonction d’approvisionnement de l’Hôtel Memling

Elle s’occupe de tous les achats de l’hôtel ; ce service est aussi dirigé par un chef de service au département des achats et importations qui s’occupe de la gestion des stocks. Celui-ci s’occupe des achats locaux et des importations. Il suit les mouvements des importations et du dossier. Il s’occupe aussi de l’établissement des ordres de paiement, de l’enregistrement des opérations financières.

1.4.1. Cadence d’approvisionnement

L’hôtel Memling a mis en route un outil ou un service indispensable dans le cadre de la gestion des approvisionnements, du stock de fournitures et d’autres articles pour la gestion de l’entreprise.

Et cette cadence est faite par un service cost contrôle tout en ayant les besoins inhérents de tous les départements du Memling qui par la suite envois au service commercial et comptable pour un éventuel commande ou approvisionnements de stock.

section 2. comptabilisation et valorisation des stocks à l’hotel memling

La comptabilité des matières tenue par le magasinier permet de connaître en permanence les mouvements des stocks et l’existant en quantité. Ceci permet à la fois au gestionnaire de :

s Connaître les existants en quantité et en valeurs ;

s Connaître le coût des quantités consommées.

2.1. La comptabilité de stocks à l’Hôtel Memling

Comme nous l’avons évoqué dans notre approche théorique, il existe deux méthodes de comptabilisation des stocks à savoir :

s L’inventaire permanent ;

s L’inventaire intermittent.

L’Hôtel Memling utilise la méthode de l’inventaire permanent pour permettre aux gestionnaires d’appréhender le niveau de stock et les besoin des différents services a tout moment.

2.2. Valorisation de stock à l’Hôtel Memling

2.2.1. Les principes de valorisation de stock

Le principe de valorisation des entrées et sorties utilisées à l’Hôtel Memling se résume aux points suivants :

s Les mouvements d’entrées et sortie de stock « en amont » c'est-à-dire matière et approvisionnement de la période valorise le coût d’achat ;

s Les mouvements d’entrées et sorties des stocks « en aval » (produit ou aliments finis fabriqués ou transformés par l’entreprise elles-mêmes) sont valorisés au coût de production. Exemple : Pains, Gâteaux, Biscuits, etc.

Si l’application de ce principe ne compte d’énormes difficultés en ce qui concerne la valorisation des entrées, c'est-à-dire, la condition d’avoir établie en coût d’achat pour chaque type de matière et produit et en coût de production pour chaque type de produits finis fabriqués, il n’en est pas le cas pour la valorisation des sorties cas des entrées au magasin au cours d’une même période donnée ne sont pas nécessairement chiffrés à une même valeur unitaire.

2.2.2. Méthode de valorisation des stocks utilisée à l’Hôtel Memling

La méthode « FIFO » First In First Out (Premier Entrée, Première sortie), est utilisée à l’Hôtel Memling. Cette méthode appropriée à l’Hôtel Memling consiste à faire sortir du stock en premier lieu, ces premières quantités entrées et le coût unitaire est calculé en fonction de chaque quantité entrée en stock en divisant la valeur totale de la quantité entrée en stock par la quantité à sortir et ainsi de suite.

Ainsi, au regard de son stock, la fiche de valorisation de stock pour quelques produits se présente de la manière suivante :

2.3.LES DIFFERENTS RAPPORT DE STOCKS DE L’HOTEL MEMLING DE 2011 à 2013

Ceux-ci relatent les rapports de differents stocks qu’avaient fait l’objet de l’exploitation de l’hôtel Memling, ces mouvements effectues allant de 2011 à 2013

Tenant compte de la méthode utilisée au courant de ces années nous allons étaler la répertoire des stocks de chaque année aux différentes familles entretenues par le service offert aux clients de l’hotel

Tableau n°1 : Rapport fiche de stock en 2011 (en mille unité)

|

Unités |

Désignation |

Stock débit De l’année |

Réception De l’année |

Stock + Reception |

Consommation de l’année |

Stock fin De l’année |

Fournisseur |

|

Kg Kg Kg Kg Kg kg Pièces Pièces Pièces kg kg |

Viandes Volailles Poissons Légumes Epices Fruits Boissons sucrées Vins Bières Céréales et Farines Patates et ignames

|

2,36 1,09 0,36 0,37 0,076 0,052 1,36 0,460 0,413 0,310 0,16

|

0,73 0,87 1,5 0,00 0,045 0,038 1,33 0,275 0,00 0,040 0,07 |

3,09 1,96 1,86 0,37 0,121 0,09 2,69 0,735 0,413 0,35 0,23

|

2,68 0,935 1,71 3,1 0,111 0,073 0,96 0,535 0,363 0,278 0,19

|

0,41 1,025 0,15 0,6 0,010 0,017 0,73 0,200 0,040 0,072 0,04

|

ORGAMAN ORGAMAN ORGAMAN Alimentation le Jardin Ferme MUANA PELOUSTORE BRALIMA, BRACONGO, CITY MARKET PELOUSTORE, KIN STORE BRALIMA, BRACONGO, MIDEMA Importation ISPC

|

Source : Département de Comptabilité/Hôtel Memling/2011

Commentaire : notez que la fin de cet exercice comptable a été beaucoup influencer par l’approvisionnement en thermes de viandes et poissons, puisque la nécessité imposée par les clients nous à été exigible

Tableau n°2 : Rapport fiche de stock en 2012 (en mille unité)

|

Unités |

Désignation |

Stock debit du mois |

Réception du mois |

Stock + Reception |

Consommation du mois |

Stock fin du mois |

Fournisseur |

|

Pièces Pièces Pièces Pièces Pièces D. Jardin |

Lampe colorant Eponge doublés Pille touche Bonnet à douche Body lotion Fleurs |

125 75 500 300 - |

10,0 0,0 0,0 25 2000 100 - |

39 25 100 2500 400 - |

0,0 75,0 60,0 1000,0 0,0 - |

39,0 50,0 40,0 1500,0 400,0 - |

PELOU Congo futur Alimentation le Jardin City Market Alimentation Petit Pont Importation ISPC

|

Source : Département de Comptabilité/Hôtel Memling/2013.

Tableau n°3 : Stock Matière première à la 2013

|

Unités |

Désignation |

Stock debit du mois |

Réception du mois |

Stock + Reception |

Consommation du mois |

Stock fin du mois |

Fournisseur |

|

Kg Kg Kg

|

Archè de bœuf Poulet à rôtir Poulet fumé

|

942 256,6 409,6

- |

0,0 391,5 136,2 - |

942 578,4 545,8

- |

65 84,4 249,4 - |

877 494 301,4

- |

SOFICO PELOU ORGAMAN

|

Source : Département de Comptabilité/Hôtel Memling/2013.

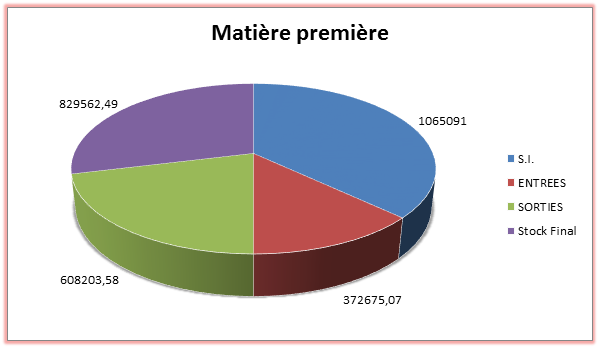

Tableau n°2 : Détermination du Stock Final

|

Matière Première |

Quantité |

Devise |

Prix Unitaire |

Valeur en FC |

Quantité |

|

Stock Initial. ENTREES SORTIES |

398,40 139,40 277,50 |

USA USA USA |

- - 6,70 |

1065091,00 372675,07 608203,58 |

- - - |

|

Stock Final |

310,30 |

USA |

6,70 |

829562,49 |

- |

Source : Elaboré par nous.

Graphique n°1 : Détermination du Stock Final

Il est question de calculer le stock final théorique qui sera ensuite confronté au stock final par comptage pour redresser l’inventaire. Le stock final a pris l’inventaire au 30 novembre 296,12 (en quantités).

Le coût ou prix unitaire étant trouvé en fonction de chaque quantité entrée en stock en divisant la valeur totale de la quantité entrée en stock par quantité à sortir comme il est énoncé.

Bien avant, voici ce qu’il nous réalise :

Tableau n°3 : Détermination du stock final théorique

|

Matière Première |

Quantité |

Prix Unitaire |

Prix total |

|

S.I. ENTREES SORTIES |

398,40 139,40 277,50 |

1,638 1,638 1,638 |

652579,2 228337,2 372645,0 |

|

Stock Final |

310,30 |

1,638 |

508271,4 |

Source : Elaboré par nous.

Graphique n°2 : Détermination du Stock Final théorique

Commentaire :

Nous avons constaté que l’Hôtel Memling au mois de novembre n’a pas bien produit. Il n’y a pas eu par conséquent, beaucoup de productions, car le stock initial est de 398,40, les entrées de 139,40, une sortie de 227,50 qui nous présente le stock final de 310,30. D’où il sera question de déterminer s’il y a au moins un problème et peut être les écarts d’inventaire.

Tableau n° 4 : Détermination des écarts d’inventaire

|

Matière Première |

Quantité |

Prix Unitaire |

Prix total |

|

Stock final réel Stock final théorique |

296,12 -310,30 |

1638 1638 |

485044,56 508271,4 |

|

Stock Final |

-14,18 |

1638 |

- 23226,84 |

Source : Elaboré par nous.

Graphique n°3 : Détermination des écarts d’inventaire

Commentaire :

s L’écart négatif de – 23226,84 est dû au mauvais contrôle du prélèvement des stocks : 14,18 kilos par pièces (en quantités) sont réajustés par le débit du compte 93 d’inventaire permanent par le crédit du compte 97 de chiffre d’incorporation d’inventaire

s Si l’écart était positif, cela aurait être dû à la différence sur les coûts des sorties, et il est réajusté par le crédit du compte 93 d’inventaire permanent par le débit du compte 96 d’écarts.

CONCLUSION

Nous voici arrivé à la fin de notre travail de fin de cycle de graduat qui a porté sur : « la gestion des stocks dans un hôtel à cinq étoiles à Kinshasa», cas de L’hôtel Memling de 2010 a 2012.

L’objectif principal dans cette étude était de connaître la manière dont l’hôtel Memling met en pratique toutes les méthodes et techniques rationnelles de la gestion pour constituer son stock.

En effet, la gestion économique des stocks a pour objet de déterminer les dates et les quantités des commandes qui permettront à l’entreprise d’atteindre deux objectifs c'est-à-dire la maximisation de la rentabilité et minimiser le risque. Les stocks constituent donc un des éléments importants de l’entreprise, car il permet l’approvisionnement optimal de chaque secteur d’activités.

Après analyse des données en notre possession, la procédure de stockage de l’Hôtel Memling suit les étapes ci-après :

s Le contrôle de la qualité, de la conformité des articles et des quantités par le service interne chargé des approvisionnements (superviseur de stock) ;

s L’Hôtel Memling s’approvisionne chaque jour pour constituer un stock de sécurité afin d’éviter la pénurie au cas où les produits deviennent rares sur les points d’achat.

s L’approvisionnement de l’Hôtel Memling s’effectue d’une manière à l’autre. En effet , les marchés locaux, elle procède de la manière suivante :

- La demande est signée respectivement par le demandeur et son chef ;

- Après, elle est envoyée au magasin pour mentionner sur le DAL (Demande d’achat Local), le stock minimum et physique y compris de donner le prix des articles demandés ;

s A l’Etranger l’Hôtel Memling traite avec différentes sociétés apparentées à savoir : ISPC, ELUTRA. Il entreprend toutes les démarches auprès des fournisseurs qui envoient une facture pro-format et toutes les modalités du paiement.

Pour les calculs des coûts d’approvisionnement, l’Hôtel Memling tient compte des coûts des approvisionnements locaux et importés. Sur le plan local, elle tient compte de prix d’achat + Frais de transport tandis que les coûts de stocks importés l’Hôtel Memling sont calculés par a formule valeur CIF + Frais Intérieur (O.C.C, DGDA, Manutention, Transport, …)

L’Hôtel Memling utilise la méthode de l’inventaire permanent pour la comptabilisation de son stock et la méthode FIFO pour la valorisation de son stock.

Bref, nous confirmons notre hypothèse de départ .

Nous suggérons aux décideurs de cette entreprise sous-examen de :

s Doter le Service d’approvisionnement des outils informatiques pour la saisie des opérations des entrées et sorties de stock au magasin ;

s Respecté les règles et méthodes de gestion rationnelle pour la bonne gouvernance de l’entreprise.

Enfin, nous n’avons pas la prétention de présenter un travail exhaustif, néanmoins, nous avons tant soit peu parlé de l’essentiel concernant la gestion de stock.

BIBLIOGRAPHIE

[1] P. CHARPENTIER, Op.cit., p. 272

[2] P. ZERMATI, La pratique de la gestion des stocks, éd. Dunod, Paris, 1994, p.

[3] L. GALVAUT, Techniques de la gestion des stocks, éd. Masson, Paris, 200, p. 19

[4] Le Dictionnaire de notre temps, éd. Hachette, Paris, 1991

[5] P. ZERMATI, La pratique de la gestion des stocks, éd. Dunod, Paris, 2006, p. 4

[6] P. ZERMATI, Op.cit., p. 9

[7] P. ZERMATI, Op.cit., p. 12

[8] Idem, p. 12.

[9] P. BERNE, La rotation des stocks dans le magasin, éd. Chotard et associés, Paris, 1989, p. 87

[10] P. BERNE, Op.cit., p. 178

[11] P.-A. VERHULST, Economie d’entreprise, éd. CRP, Kinshasa, 1989, p. 107

[12] L. GUIZARD et C. PEROCHON, La nouvelle technique comptable, éd. Foucher, Paris, 1982, p. 124

[13] MUKENDI, Notes de cours de gestion budgétaire, G3SCF/ISS/KIN 2012, Inédit.

[14] J. MEYER, La gestion budgétaire, éd. Dunod, Paris, 2004, p. 20

[15] P. CHARPENTIER, Op.cit, p. 284

[16] DZAN AMMER, Op. cit, p. 73.

[17] Idem, p. 75.

[18] Petit Larousse illustré, éd. Larousse, Paris, 2007, p. 92.

[19] J. MEYER, Gestion budgetaire, éd. Bordas, Paris, 2000, p. 142.

[20] G. DEPLADENS, Gestion financière de l’entreprise, 8ième éd. SIREY, Paris, 2006, p. 93.

[21] J. MARGERIN, Comptabilité analytique outil de gestion, éd. I.A, Grenoble, 2000, p. 15

[22] J. LOCHARD, Comptabilité analytique outil de gestion, éd. Dunod, Paris, 2000, p. 42

KIBWUILA, Note de cours de la comptabilité analytique d’exploitation, document inédit, G2, ISS/KIN 2010-2011 , Inédit

[24] P.-A. VERHULST, Cours d’Economie de l’entreprise, éd. CRP, Kinshasa, 1999, p. 10

[25] J.-L. CORDON et J.-P. RAYBAUD, Economie d’entreprise, éd. Nathan, Paris, 1988, p.10

[26] J. GENEREUX, Economie politique, éd. Hachette, Paris, 1995, p. 54

[27] E. COHEN, Dictionnaire de gestion, éd. La découverte repères, Paris, 1994

[28] A. PEROCHON, J. BREUIL et A. MALATERRE, La comptabilisation aux BEP, éd. Dunod, Paris, 1982, p.9

[29] G. DEPALLENS, La gestion financière de l’entreprise, éd. Sirey, Paris, 1974, p. 62

[30] Idem, p. 62