EPIGRAPHE

« Essentiel dans une compétition n’est pas d’y vaincre mais d’y prendre part ».

Pierre de Coubertin

DEDICACE

A l’Etre Suprême, à qui soient la gloire, l’honneur et la majesté pour son don de la vie sans lui ce grand jour ne serait arrivé.

A nos très chers parents MPANGU et ANKAME pour leurs sacrifices, leurs amours, leurs encadrements tant spirituel, intellectuel, ainsi que leurs soutiens et encouragements tout au long de nos études.

A nos très chers frères et sœurs : Anny, Guy, Mbo et Gustave pour leurs encouragements.

A tous les membres de notre famille pour leurs soutiens tout au long de notre parcours universitaire. Que ce travail soit l’accomplissement de vos vœux, allégués et le fruit de votre soutien, merci d’être toujours là pour nous.

REMERCIEMENTS

Au terme de cette rédaction qui sanctionne la fin de notre cycle de Graduat en Economie et Gestion Pétrolière, qu’il nous soit permis de rendre hommage à tous ceux qui nous ont soutenu tout au long de ce périple académique.

Nous tenons tout d’abord à remercier Dieu Tout Puissant et Miséricordieux, qui nous a donné la force et la patience d’accomplir ce modeste travail.

Notre gratitude de plus s’adresse à notre directeur, le Chef de Travaux NZAU Joseph qui, malgré ses multiples occupations, a accepté de diriger cette œuvre scientifique.

Nous exprimons également notre gratitude à monsieur Pierre NGUNZA pour son encadrement scientifique sans oublier tous les corps académiques de l’Institut du Pétrole et du Gaz « IPG » en sigle, qui nous ont enseigné et qui par leurs compétences nous ont soutenu dans la poursuite de nos études.

Nos remerciements vont droit à nos oncles, neveux et nièces : Dido, Armel, Botandjo, pour leur amour et encouragement envers nous.

Nous remercions également aux amis et connaissances : Christian, Hervé, Gilbert, pour leurs conseils, temps disposé pour les services de travail, ainsi leurs encouragements tout au long de notre parcours universitaire.

Enfin, nous ne pouvons oublier tous ceux qui par un geste ou une pensée bienveillante, par un sourire ou un mot d’encouragement contribuent à notre épanouissement intégral sur le chemin de notre consécration.

MPANGU MAYUE Blaise

INTRODUCTION

L’objet principal de toute entreprise est sans doute celui d’optimiser son profit c'est-à-dire maximiser ses recettes en minimisant ses charges afin d’assurer son développement et sa durabilité.

Cependant, les entreprises évoluant dans la plupart des cas dans un environnement concurrentiel, la réalisation de cet objectif suprême se bute à diverses contraintes d’ordre à la fois économique, financier et technique. Les décisions de l’entreprise sur les déterminants de son offre se trouvent liées à celles des autres entreprises, et ce qui a pour corollaire la réduction de l’espérance du profit. De ce fait, l’entreprise cherche très rapide à mettre en place des stratégies qui lui permettront d’être plus performante que la concurrence.

La performance associe dès lors la pertinence des moyens utilisés pour atteindre des objectifs : vendre plus que la concurrence. Car une inadéquation dès les moyens ou les ressources à utiliser, traduits le cas échéant par les charges, à l’objectif poursuivi, la réalisation des recettes, conduit directement non plus au profit mais plutôt à la perte, autrement dit une contre-performance.

Ainsi, focalisons-nous notre attention sur l’entreprise pétrolière TOTAL RDC, afin d’analyser sa capacité à générer, à partir de son activité, des ressources nécessaires à sa croissance et à la pérennité.

Notre problématique va donc s’articuler autour des préoccupations suivantes :

Ø La planification de vente de TOTAL-RDC est-elle performante en rapport avec ses missions?

Ø Quelle est la nature des infrastructures que dispose l’entreprise TOTAL-RDC durant la période sous étude ?

Ø Eu égards à tous les paramètres d’estimation possible, est-ce que cette entreprise est-elle performante ?

C’est dans la suite de notre rédaction que se justifieront ces préoccupations.

L’entreprise qui constitue une cellule économique ou sont combinés, à l’initiative et sous la responsabilité de l’entrepreneur, les facteurs natures, travail et le capital en vue de la production de biens et de sévices, dans un but de lucre se préoccupent autant de son développement socio-économique. Les actives commerciales de l’entreprise doivent donc être bien structurées en vue de sa performance car, c’est par les recettes qu’une entreprise est rentabilisée.

La performance commerciale d’une entreprise dépendrait de son dynamisme dans la commercialisation des biens et services sur le marché.

Toute entreprise poursuivant le but lucratif ne peut le réaliser que sisapolitique commerciale est efficace, ce qui traduirait sa performance commerciale.

L’efficacité et l’efficience de la fonction commerciale d’une entreprise constituent des atouts majeurs lui permettant d’atteindre ses objectifs poursuis avec succès.

L’entreprise doit donc avoir des agents commerciaux compètent pour sa performance commerciale.

3. Choix d’intérêt du sujet

Gestionnaire pétrolier à devenir, l’une de préoccupation essentielle est de permettre à l’entreprise d’attendre sa performance commerciale car celle-ci peut servir que sises objectifs de ventes ont été clairement défini et atteint avec succès. L’entreprise pétrolière comme toute autre entreprise visant l’intérêt de lucre se préoccupant premièrement de son développement socio- économique.

Sa performance commerciale est l’une de ces alternatives importantes qui lui permettra son développement durable.

Cela étant, nous avons choisi l’entreprise TOTAL pour évaluer sa performance commerciale durant la période allant de 2014 à 2018.

4. Délimitation spatio temporelle

Le travail est bel et bien situé dans l’espace et dans le temps. Du point de vue spatial, il porte essentiellement sur l’évaluation de la performance commerciale d’une entreprise pétrolière TOTAL RDC.

Du point de vue temporel, il couvre la période allant de 2014 à 2018.

5. Méthodes et techniques exploitées

Toute recherche scientifique nécessite l’usage méthodologique qui consiste en une stratégie globale permettant au chercheur de systématisée la collecte, de dépouiller, l’analyse et l’interprétation des données y afférentes.

Tenant comptes de la configuration de sujet sous examen, nous avons recouru à la méthode descriptive ; historique et analytique ainsi qu’aux technique documentaire et d’interview.

5.1. Méthodes

a) Méthode descriptive

La méthode descriptive nous à permit d’étudie l’ensemble de moyen mis en place par TOTAL pour sa performance durant la période de 2013 à 2018.

b) Méthode historique

Elle nous a aidés à avoir les différences archives de TOTAL RDC pour comprendre son historique.

c) Méthode analytique

Elle nous a permis d’analyser minutieusement les données contenues dans les éclats opérationnels et financiers de l’entreprise en ce qui concerne la performance commerciale de l’entreprise pétrolière TOTAL RDC de 2013 à 2018.

5.2. Techniques

a) Technique documentaire

Elle nous a permis de faire la collecte de données dans les ouvrages et divers documents ; livres ; revues appropriés ; notes de cours et webographies.

b) Technique d’interview

Elle nous a aidé à compléter nos informations à l’aide des interviews organisées avec les autorités de la société commerciale TOTAL RDC et certains hauts personnages rencontres ; en vue de la complémentarité de notre travail.

6. Subdivision du sujet

Hormis l’introduction et la conclusion, notre étude se subdivise en trois chapitres ; le premier chapitre est basé sur les généralités Conceptuelles. Le deuxième chapitre s’articule autour de la présentation de l’entreprise commerciale TOTAL RDC et enfin le troisième chapitre est consacré à l’évaluation de la performance commerciale d’une entreprise pétrolière, cas de TOTAL RDC.

CHAPITRE I.GENERALITES CONCEPTUELLES

La vie économique et son point de départ était l’activité que l’individu doit déployer pour avoir la satisfaction de ses besoins et examine comment la multiplication de ses besoins ne permettant plus à l’homme de satisfaire par son travail la variété de ceux qu’il ressent, il était nécessaire de recourir à un moyen d’échange qui est la monnaie. Nous avons constaté d’autre part que les efforts pour diminuer le caractère pénible du travail et pour en multiplier les fruits avaient abouti à la division du travail et à une mécanisation de plus en plus poussée, de sorte que dans la plupart de cas chaque travailleur accomplit seulement une partie de tache nécessaire à la fabrication d’un produit.[1]

Ceci suppose que pour obtenir un produit fini, on réunisse des hommes, des machines et que les efforts les uns et des autres sont coordonnés pour attendre le but poursuivi sous la responsabilité d’un centre de décision.

La réunion de ces différents moyens en un groupe homogène représente une unité de production qui a pour nom : entreprise

L’histoire de l’entreprise est évolutive au cours des siècles. Elle part du moyen- Age avec le début de l’entreprise artisanale, passe par la révolution industrielle donnant naissance à l’entreprise industrielle et aboutit à l’ère de l’informatique et de la robotisation de l’entreprise néo -industrielle[2].

I.1.1. Définition de l’entreprise

Le terme «entreprise» est sujet de plusieurs débats, dans ce sens que différents auteur en donnent des définitions, partant des différentes approches.

Le terme «entreprise » revête plusieurs acceptions suivant les considérations des divers acteurs dont les sociologues, les économistes, les juristes, les animateur culturel etc…Quoi qu’il en soit toutes les définitions se recoupent et forment une justification à la pensée générale de faire les affaires à travers une unité de production de bien et de service.

Généralement, l’entreprise est un concept socio-économique désignant un groupe humain dont le but est la vente de sa production.[3]

Dans le cadre de cette étude, nous allons rappeler quelque point de vue sans être trop exhaustif.

Selon dictionnaire encarta ; l’entreprise est une entité autonome qui produit des biens et des services marchands.[4]

Selon NGUYEN CHANH TAM, l’entreprise est l’unité économique impliquant la mise en exergue de moyens humains (cadres, employés, ouvriers) et matériel (bâtiment, machine, outillages) de production ou de distribution de richesse, reposant sur une organisation préétablie.[5]

Selon MASSON, l’entreprise peut être définie comme une organisation dans laquelle un entrepreneur affecte, contre venu, de facteur de production, des biens et des services destinent l’échange, en vue de la réalisation d’un projet.[6]

L’entreprise est également désignée comme «une unité économique, juridiquement autonome organisée pour produire des biens et des services pour le marché »[7]

A partir décès définitions, nous pouvons faire ressortir les caractéristiques fonctionnelles de toute entreprise au-delà de la diversité apparente :

Ø Entreprise comme entité autonome

L’autonomie de l’entreprise vient du faire qu’elle se dissocie de la personne de son créateur .Et d’ailleurs le premier principe comptable l’énonce assez clairement en ce terme : l’entreprise doit être considéré comme une personne distincte de celle de l’entrepreneur» elle est alors une personne morale.[8]

Cette personnification de l’entreprise, entraine pour elle des droits et des obligations. Elle peut cependant, possible, contracter, ester en justice, etc. Toutefois comme nous verrons plus loin, elle ne peut être catégoriquement dissocie de la personne de l’entrepreneur dans certain cas.

Ø L’entreprise comme productrice des biens et service

L’entreprise a comme principal mission, la production des biens et service. Mais elle a cet ultime but qu’au travers de plusieurs «facteurs de production »qui sont : l’homme, capital, la nature, la technologie ainsi que l’esprit d’entreprise.

Ce qui signifie qu’à cote de l’activité principale de l’entreprise viennent s’agréger d’autres facteurs rendant possible la réalisation dans sa mission à travers une bonne organisation du travail, la repartions des taches .etc.

L’un de conséquence de cet aspect des choses est que le droit d’entreprise ne se limite plus au droit commercial, mais également appel au droit de travail :

Ø L’entreprise comme offreuse des biens et services

L’entreprise ne produit pas des biens et service pour sa propre consommation mais plutôt pour un marché précis. Elle doit cependant s’assure qu’elle dispose d’une clientèle dont elle connait les besoin, l’insatisfaction et les profits.

L’analyse de ces trois caractéristiques nous permet de formuler une définition brève et plus ou moins complète. L’entreprise est de ce fait une entité indépendante de ses créateurs qui combine un certain nombre de facteur en vue de produire des biens et service de les offrir sur les marches dont elle maitrise les composantes.

I.1.2. Rôle de l’entreprise

L’entreprise étant une personne morale ou s’assume l’initiative et le risque de la responsabilité de la production et joue un triple rôle dans la société :

a. Rôle technique : qui est de produire dans les meilleures conditions avec une bonne organisation ;

b. rôle économique : c’est adapté la production aux besoins ;

c. Rôle social : c’est la répartition équitable du revenu, la consommation et de la création d’emploi.

I.1.3. Classification de l’entreprise

I.1.3.1 D’après la nature juridique

Ces sont des établissements publics à caractère commerciale ou industrielle dans lesquels le capital constitutif appartient entièrement a l’Etat.

L’Etat assume totalement ou partiellement les fonctions d’entrepreneur et exerce une influence directe plus au moins grande en opposition des entreprises privées.[9]

Pour Michel Darbelet et Jean Marcel Laugenie «on appelle entreprise publique une entreprise dans laquelle tout au partie du capital et au pouvoir de décision appartient à une région, un département, une commune.[10]Il existe ainsi des entreprises publiques nationales dans lesquelles interviennent l’Etat et des entreprises publiques locales animées par des collectivités locales. L’ensembles des entreprise publique forme les secteurs publique»

Ces sont des entreprises dont les capitaux appartiennent entièrement aux particulier. Elles sont généralement soumise au pouvoir de direction et de décision des personnes aux quelle elles appartiennent. Elles sont divisées en entreprise individuelles et en entreprise sociétaire.

Les entreprise mixte sont acte de l’économie mixte car le capitaux sont effectivement mixte, les actions proviennent à la fois de l’état et des particuliers (prive).ce sont la plupart des sociétés anonyme qui regroupent des capitaux privés.

Ces sont des entreprises semi- publique et traduisent la volonté de pouvoir public (l’Etat) a d’une part de coopérer avec les entrepreneurs locaux et étranger en qualité d’investisseur privés et d’autre part d’inciter les communautés locales à la prise en compte de leur responsabilité.

I.1.3.2 Selon les dimensions des entreprises

La dimension d’une entreprise suppose la taille de celle-ci par rapport à certains indicateurs de mesure. Il existe plusieurs indicateurs de dimension des entreprises selon objectifs poursuivis. Certaines entreprise sont de grande taille mais sur le plans de croissance des canards boiteux. D’autre sont de faibles ou petites tailles mais porteuse d’espoir sur le plan de la croissance économique. Selon qu’une petite entreprise croit, elle doit déclarer sa croissance et pour devenir une moyenne soit une grande entreprise décroit[11] ;

I.1.3.3. Selon les secteurs d’activités

Traditionnellement, on classe les entreprises sur le modelé de classification, les trois secteurs de l’économiste COLINCLARK. Celle –ci consiste à regrouper les entreprises d’après la nature de leur activité.[12]

- Le secteur primaire rassemble les unités qui utilisent principalement les facteurs naturels : entreprises agricoles, bien sûr, mais aussi minière, forestière, entreprise de pèches…

- Le secteur secondaire réunit les activités de transformation : métallurgie, chimie, construction maçonnique, bâtiment…

- Le secteur tertiaire est celui de prestation de service : entreprise financières, des distributions de transport, de loisir …

I.1.3.4. Selon les domaines des activités de l’entreprise

Cette répartition est fonction des opérations effectuées par les entreprises d’autant plus que l’activité productive peut être analysée selon plusieurs angles de vue.

Nous pouvons dénombre : les entreprises agricoles, les entreprises culturelles, les entreprises industrielles, les entreprises commerciales, les entreprise prestataire de services, les établissements de crédit, les entreprises d’assurance.

Elles axent leurs l’activité dans le secteur de ressource naturelle.la flore, la faune, le sol interviennent dans la production de cette entreprise, les conditions climatiques constituent également pour ces entreprises un de signe caractéristique de l’activité agricole.

B) Les entreprises culturelles

Spécialisée dans la production et la vente des services et produit intellectuels, artistique et culturelles.

C) Les entreprises industrielles

Elles focalisent leur activité sur les opérations de transformation proprement dite de la matière .leur caractéristique dominante c’est la transformation et la production a la chaine des quantités importante.

D) Les entreprises commerciales

Celle qui opèrent les activités de fourniture ou de distribution de bien (produit).elle peuvent être catégorisée de manière diverses.

I.1.4. Les fonctions de l’entreprise

On retrouve autant de fonction dans une entreprise, il y a des entreprise qui ont plus de fonction que d’autre et cela est fonction de leur taille, objet social, chiffre d’affaire parmi les fonctions classifier prôné par FAYOL nous avons :

I.1.4.1. La Fonction Financière

La fonction financière qui consiste à rechercher et gère les capitaux à établir le budget d’après le programme et possibilité (technique et financières) a règle politique des immobilisations, la question des fonds de roulement, de l’approvisionnement en matière premières. Il ne suffit pas de réunir les ressource nécessaire (fonds propre et fonds empruntes) il faut encore les utiliser dans les conditions les plus rentable et réaliser certain nombre d’équilibre entre l’investissement et les moyens de financement dont on dispose.

La fonction comptable organe de vision, elle doit enregistre tout déplacement de valeur, donne les enseignements exacte précise claire sur la situation économique de l’entreprise. La comptabilité générale enregistre toutes les opérations qui affectent le patrimoine de l’entreprise et note soigneusement toutes les charges et tous les produits, dégage périodiquement (par mois, trimestres, généralement chaque année) les montant des résultats obtenus et dresse au moins une fois par an à la fin de l’exercice comptable un bilan, présentant la situation aussi exactement que possible.

I.1.4.3. La fonction technique

La fonction technique comporte ce qui est relatif à la production, la transformation, et notamment les études, la détermination des méthodes le choix de matière, des outillages, la préparation, au travail son organisation, sans contrôle, les conditions d’exécution et les installations générale force motrice, manutention entretien, etc…

La fonction technique est déterminante dans l’entreprise industrielle alors qu’elle est quasiment inexistante dans celle qui revend le produits achetés dans les transformer ou dans celle qui limite son intervention à quelques opération des conditionnements.

I.1.4.4. la fonction commerciale

La fonction commerciale assure la liaison avec les fournisseurs (pour les approvisionnements) et les clients (pour la vente)

- l’approvisionnement régulier en matière en marchandise pose les problèmes du choix des fournisseurs, de la passation et de la surveillance des commandes et de la gestion des stocks.

- la recherche de débouche pour le produit fabrique des marchandises ou de service à rendre constituer un problème majeur.

- Il s’agit, grâce à publicité de crée un climat favorable envers l’entreprise est lui assurant une notoriété bienveillante et suffisante de collecter les commandes, de les enregistre et de les exécuter et de s’assurer que les clients soient satisfaits.

I.1.4.5. La fonction administrative

La fonction administrative doit réaliser la mise en œuvre des activités admiratives, dont la première est de dresse le programme générale d’action, c’est – à-dire fixer le but à atteindre et le chemin à suivre pour y aboutir.[13]

I.1.5.Notion entreprise pétrolière

L’industrie pétrolière s’articule autour d’une suite d’Operations successives constituant ce qu’on appelle « Chaine pétrolière » Cette chaine est pourtant appréhendée en deux branches distinctes don l’amont et l’Aval.[14]

La première catégorie d’Operations est constituée de l’exportation production qui consiste en la recherche des gisements d’hydrocarbures, en leur développement et leur exploitation. Il est donc le premier maillon de la chaine et est considéré comme formant à lui seul la branche Amont de l’industrie pétrolière.

Les trois dernières opérations, respectivement le raffinage, le transport et stockage ainsi que la distribution-commercialisation, forment cependant la branche aval.

Est de lors appelée entreprise pétrolière toute entreprise pétrolière ayant dans corps de métier une des activités principales d’au moins un maillon de la chaine pétrolière. Ainsi, distingue-t-on, les entreprises d’exploration et/ou de production, des industries de raffinage, les sociétés pétrolières de transport et stockage, les sociétés pétrolières de distribution.

a) Les sociétés Exploration& Production

Ces sociétés d’exploration et production de pétrole brut évoluant en RDC sont : MIOC, Perenco, Soco, TOTAL.

SOCIR

c) Les sociétés de Stockage et Transport

SEP-Congo, LEREXCOM PETROLEUM, JOCOB’S.

d) Les sociétés de commercialisations

TOTAL, SONAHYDROC, EGEN, COBIL, etc.

I.2 Considération générale sur la performance

Le concept performance renvoie également à l’idée d’accomplir une action.il s’agit avant tout d’entreprendre et de terminer cette action. Sans aucun a priori ne soit explicite sur la nature ou niveau de résultat à obtenir.

Cependant, dans le domaine de la gestion, la performance a toujours été une notion ambiguë, ce qui justifier l’absence d’une définition formelle du concept au profit d’une définition plutôt fonctionnelle.

Bien qu’il n’ait aucun définition qui puisse faire l’unanimité, au moins qu’il nous soit permis de donne quelque de définition liées à ce concept afin d’avoir le même entendement du terme

Dans le langage courant, la performance est définie précisément comme étant le fait d’obtenir un résultat, ce qui sous –étend bien entendu que ce résultat doit être «bon». Selon le dictionnaire français encarta «la performance est définir comme étant résultat généralement remarquable, obtenu au terme d’une épreuve »[15]

Quand à J.P GAUSSARD «la performance est un résultat perçu, mesure, et situe sur un continuum évolutif».[16]

M.A ZAID – CHERTOUK, Professeur, à l’université M. Mammeri d’Algérie pour sa part, définit «la performance comme la réalisation des objectifs organisationnels quelles que soit la nature et la variété de ces objectifs organisation quelles que soit la nature et la variété de ces objectifs ».[17]Par l’extension est considère comme performant celui qui atteint ses objectif.

Selon NGUEYEN CHANN TAM, l’entreprise est l’unité économique impliquant la mise en œuvre des moyens humaines (cadre, employer, ouvriers) et matériels (bâtiment, machine outillages) de production ou de distribution de richesse, reposant sur une organisation préétablie. En somme nous pouvons dire que la performance peut être définie comme une suite qui constitue un aboutissement des assignations fixées dans une entreprise pour une période donnée.

Toutefois, le concept «performance »est mieux appréhende par ses différence composantes qui en constituent une définition fonctionnelle

I.2.2 Composantes de la performance

Le concept «performance »s’articule autour de trois notion connexe dont : l’efficacité, l’efficience et la pertinence .la synergie de ces trois notion aboutit à la réalisation de performance. En d’autre terme, la performance est donc perçue comme une finalité ou une résultante de la conjonction de ces notions sus mentionnées.

L’efficacité concerne le rapport entre le résultat obtenu et l’objectif à atteindre. Ce concept suppose donc d’une part qu’un objectif ait été préalablement défini. D’autres part que résultat obtenu ait été mesure (ou du moins estime)[18]

L’efficience consiste à obtenir un résultat en minimisant la consommation, c. à. d, obtenir à moindre cout sans gaspillage le fond.

Elle permet de répondre à des questions telles que :Est-ce que les résultats sont suffisants compte tenu des moyens mis en œuvre ? Ou les ressources mobilisées par l’action sont-elles exploitée de manière rentable ?[19]

La pertinence consiste à analyse les moyens mis en œuvre pour obtenir un résultat en rapport avec les objectifs assignes .il s’agit donc d’une adéquation entre les assignations et les ressource (moyens) à utiliser.

Tous ces trois critères de la performance que nous venons de décrire sont des relations qui existent entre les objectifs, les ressource (moyens) et le résultat .dans l’efficacité nous voyons dans quelle mesure les effets obtenus sont conforment aux objectifs retenus et aux effets attendus or l’efficience fait le lien entre les moyens (matériels, humaine financier) et le résultat obtenu tandis que la pertinence décrit une relation entre les objectifs et les ressource (moyen) utilisées.

Nous pouvons donc résumer les relations réciproques entre ces notions par le schéma suivant.

Objectif

Objectif

Pertinence efficacité

Ressources Efficience Résultat

Source : JB DUCROU, hachette technique, 2008

I.3 Aperçu général sur la commercialisation

I.3.1. Définition de la commercialisation

La commercialisation est un concept vaste et souvent difficile à cerner. Elle fait appel à la fois à l’exploitation, au marketing, à la distribution et à la vente, la commercialisation est un processus de commerce impliquant la stratégie du produit, la publicité, la promotion, le prix et la distribution.[20]

On peut concevoir les sens de la commercialisation sous plusieurs formes. D’après le plan, c’est un ensemble de technique commerciale qui interviennent depuis l’élaboration du produit jusqu’au service après-vente et même jusqu’à sa destruction.[21]

Pour J.ZILLER, c’est l’état d’esprit de l’entreprise qui chercher en permanence à rapproche la possibilité de production de besoin au désire du consommateur dans l’intérêt commun.[22]

I.3.2. Elément de la commercialisation

Vendre un produit est un processus mettant en œuvre l’opération d’échange à un bien contre la monnaie (l’argent). Ilya donc plusieurs éléments à mettre en œuvre pour commercialiser un produit.

L’ensemble de ces éléments déclenche l’opération intervenant dans l’opération de vente. Nous pouvons citer les éléments intervenant dans l’opération de vente, à savoir :

v Le produit

v La distribution et les canaux de vente

v La publicité

v La promotion de vente

v Le prix

v Service vente

v Le Service vente et après-vente

Nous allons donc définit ou explique l’ampleur de chaque élément intervenant dans le processus de la commercialisation tel que décrit par G. le plan.[23]

Le produit est définit comme étant un ensemble de manière, de servir qui permettent de satisfaire les biens et désires des individus.

Il se définit aussi comme étant «toute les choses matérielle, obtenues, crées au transformées le travail et qui fait l’objet de commerce[24] il faut donc toute la qualité de produit pour répondre passivement aux besoins des usagers.

I.3.2.2. La distribution et canaux de vente

La distribution est la fonction qui met les biens et les services à la disposition de l’utilisateur ou de consommateur, dans les conditions de lien de temps, de qualité d’autres qui concernent à celui-ci la distribution est aussi comprise comme étant l’ensemble des moyens par lesquelles une marchandise est rendu disponible pour le consommateur au moment, à l’endroit et dans les quantités qu’il veut.[25]L’entreprise doit alors amener les produit près ou vers les clients dans le cadre d’une bonne politique de distribution.

Il faut donc une bonne publicité pour stimuler les ventes.la publicité est surement des principaux outils de la commercialisation qui permet à l’entreprise de transmettre l’information persuasive à la distribution de son marche.[26]

Dans le complexe commercial, la publicité est avant tout une forme de communication entre le produit et le public. Cela signifie que son rôle direct et immédiat n’est pas faire réalise l’achat mais d’agir sur l’état de l’esprit du public pour l’amener à l’achat.[27]

L’entreprise doit mettre en face une bonne solution et stratégie publicitaire en vue de stimuler ses ventes pour un développement durable.

La promotion des ventes consiste attirer la clientèle et déclencher le processus d’achat. Elle a un rayon d’action plus large et elle s’intéresse à tous les individus, toutes les catégories dans la mesure où il s’agit de les aider à s’élever, au leurs donner un peu plus de bien être, d’améliorer tel aspect de leurs conditions de vie.

La promotion de vente consiste à un service d’incitation matérielle qui se situe hors de la vente habituelle et qui vise à stimuler les ventes de façon immédiate l’entreprise organiser donc des concours des expositions dans le but d’utiliser que d’influence les clients à pouvoir acheté.

Le prix est la quantité d’argent cède par l’acheteur sur une quantité de bien cède par le vendeur. Il exprime la valeur d’un bien en terme monétaire. Il se produit quand il ya une bonne politique de prix de l’entreprise pour vendre.

I.3.2.6. Le service vente

Le service vente doit être efficace pour l’organisation réelle des activités commerciale.[28] Il faudrait qu’il y ait des personnes qu’il faut pour mieux organiser les ventes.

I.3.2.7. Le service après-vente

Le fabricant garantit à l’acheteur que son matériel sera mis en état dans le cas ou son fonctionnement serait défectueux, d’après J. Zeller[29] le service après-vente est l’état de l’esprit au vendeur qui désire donner à l’acheteur le plus de satisfaction possible dans le but de perpétuer la vente. Le service après-vente doit garder contact avec sa clientèle pour la fidéliser d’avantage.

I.4. Généralités sur les produits pétroliers

I.4.1. Notions

Le pétrole brut extrait des différent gisements n’est pas prêt à l’usage car, d’une part, mélange aux impuretés comme le souffre, l’oxygène, l’azote, les métaux (le Nikel et le vanadium, surtout) l’eau et le sédiment ainsi que les sels minéraux ; et d’autre part, constitue d’un mélange complexe d’hydrocarbures (gazeux, liquide, solide) pouvant chacun servir au usage particulier.

Pour rendre optimal le rendement de cette source d’énergies primaire, l’on procède à son raffinage, c’est-à-dire une suite d’opérations consistant a séparé le pétrole brut en divers coupes ou fractions. C’est grâce au procède de raffinage que le pétrole a sa valeur marchande.

Ladite

séparation en coupe du pétrole s’est effectué en premier lieu dans une unité

appelle « colonne distillation atmosphère » (Topins Unit) ou la

dilatation atteint la température de 360 à 500![]() et le soutirage

des produits se fait selonleurdensité. Le résidu de cetteunités RAT

(résiduatmosphérique) suivant son importance en volume est reconduit en second

lieu, dans une autre unité de fractionnement dénommée « colonne de

distillation sous vide » (vacuum unit) afin d’optimiser le rendement en

produits légers.

et le soutirage

des produits se fait selonleurdensité. Le résidu de cetteunités RAT

(résiduatmosphérique) suivant son importance en volume est reconduit en second

lieu, dans une autre unité de fractionnement dénommée « colonne de

distillation sous vide » (vacuum unit) afin d’optimiser le rendement en

produits légers.

Toutefois, à leurs orti des unités de fractionnement, les produits pétroliers obtenus sont encore semi finis car devant subir des traitements supplémentaire) pour soit, éliminer certaines composes chimique indésirable et les rendre conformes aux normes fixée par les réglementations, soit augmenté leur rendement en produit légers.

Les retraitements de certaines coupes obtenues dans la colonne de distillation atmosphérique, les résidus y compris, fournissent des fractions supplémentaire d’essence, de GPL et de gasoil.

Enfin, les produits pétrochimiques sont également dérivés de cette dernière unité. Le résidu sous vide(RSV) permet de fabriquer des solvants des matières plastiques, des insecticides, etc.

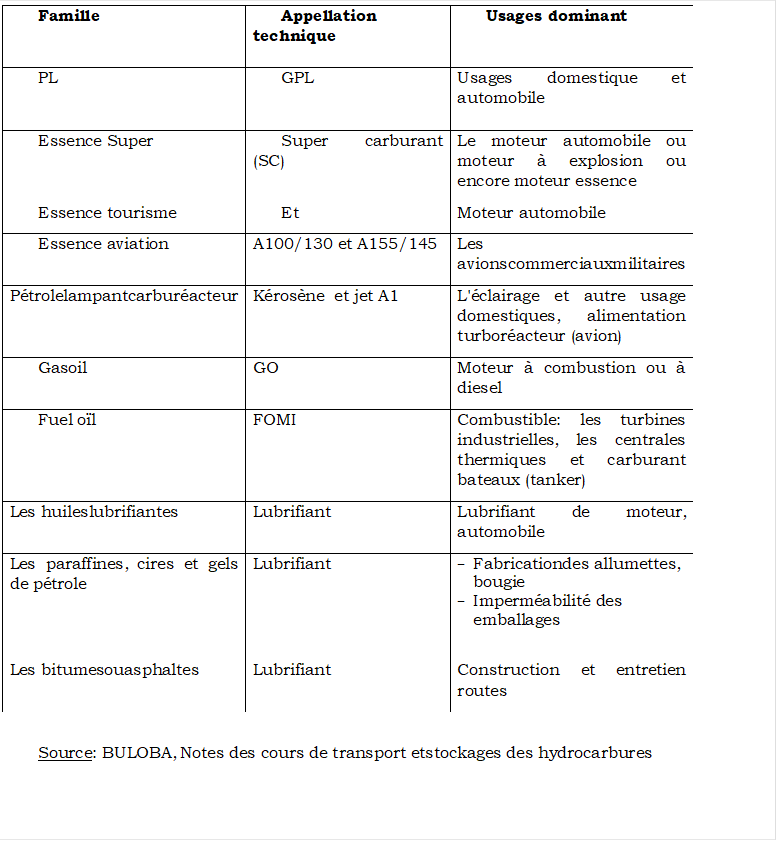

I.4.2. Dérives du pétrole et différents usage

Du pétrole est issus des produits divers qui sont destinés à des utilisations très variées. Le tableau 1 que nous proposons ici-bas, résume le mieux les grandes familles du produit pétrolier et leurs usagers.

Tableau

N°

1.Familles

et Usages des Produits Pétroliers

Tableau

N°

1.Familles

et Usages des Produits Pétroliers

CHAPITRE II. PRESENTATION DE TOTAL RDC SA

I.1. Bref historique

La société s’est successivement dénommée « Société Commerciale Pétro Zaïre », puis « Société Congolaise des Pétroles » avec comme sigle « S.C.P. », et « ELF OIL RDC », et actuellement ‘’ Total RDC ‘’.

En 1988, PETROZAÏRE, Société d’Etat, unique importateur, distributeur détenait 40% des actions dans les sociétés de distribution (FINA, MOBIL et SHELL).

Sur avis de la Banque Mondiale et du FMI qui estimaient que par sa double position d’importatrice et de distributrice, PETROZAÏRE faisait une concurrence déloyale aux autres sociétés commerciales de distribution, elle dut abandonner l’activité de distribution.

Ainsi, elle permit la création d’une filiale dénommée Société Commerciale Petro zaïre, « S.C.P. » en sigle.

En 1989, Négociation entre ELF, Petro zaïre et Ministère de l’Energie qui aboutira à la création de la S.C.P.

La S.C.P. fut créée le 05/01/1990 (Ord n° 09/319 du 19/12/1989) avec un capital social de 200 millions de Zaïres équivalent à cette époque à 200 millions de francs français, conformément au Protocole d’Accord de 1988 qui avait sanctionné les négociations menées entre parties, pour la partie congolaise par Monsieur Robert CREAM, PDG de PETROZAÏRE et la haute direction du groupe ELF AQUITAINE.

PETROZAÏRE détenait une part majoritaire du capital social, soit 60% contre 40% pour ELF UNION OCEANE.

En Mai 1997 au changement de régime politique, le Pays changea de nom pour s’appeler République Démocratique du Congo, l’AGE du 23/06/1997 avait adopté la modification de la dénomination de la société qui devenait Société Congolaise des Pétroles, en sigle « S.C.P. ».

Le 15 décembre 1998, PETROZAÏRE devenue COHYDRO céda 20% d’actions au groupe ELF représentée par la SOGINEF (ex ELF OIL AFRICA), ramenant la participation de COHYDRO à 40% du capital de la société.

L’Assemblée Générale Mixte du 19 avril 1999 et confirmée par l’Assemblée Générale Extraordinaire du 29 septembre 1999 avait décidé des modifications des statuts de la SCP par l’adoption de la dénomination «ELF OIL RDC ». Le n° Décret n°06/005-B du 15 février 2006 autorisant la création de ELF OIL RDC est signé en 2006. (Voir JO n° 7 du 1er avril 2006). Les nouveaux statuts ELF OIL RDC publiés au JO n° 13 du1er juillet 2006 pp. 83-97. De même, au cours de cette AGE du 29/09/1999, le capital social de la SCP a été revu et porté à 11.360.000 FC.

L’Assemblée Générale Extraordinaire du 10 novembre 2009, après délibération, a ratifié le changement intervenu dans l’actionnariat qui consiste en la substitution de COHYDRO par le Ministère du Portefeuille de la RDC dans le capital social d’ELF OIL RDC. Ainsi, l’actionnariat social de la société se présente désormais comme suit :

1. République Démocratique du Congo 40 % (Groupe A) : 4.000 actions

2. Total Africa sa 60 % (Groupe B) : 6.000 actions

Ensuite, cette même assemblée avait décidé de remplacer l’ancienne dénomination sociale « ELF OIL RDC » par une nouvelle, à savoir« TOTAL RDC », ainsi que du transfert du siège social de la société au n° 652 de l’Avenue Lieutenant-colonel Lukusa, dans la Commune de la Gombe.

La nouvelle société « TOTAL RDC », est en réalité la fusion de l’ancienne ELF OIL RDC et FINA CONGO.

I.2. Situation géographique

La société Total RDC SA (société anonyme avec conseil d’administration) se situe en république démocratique du Congo, au sise avenue lieutenant-colonel Lukusa n°652/ Kinshasa Gombe.

I.3 Situation actuelle

Total est présent dans la distribution à travers sa filiale Marketing & Services à la Direction Afrique – Moyen Orient Zone Afrique du Centre et de l’Est. Total RDC est une société anonyme avec conseil d’administration créée par ordonnance présidentielle n° 11/065 du 07 octobre 2011.

I.4. Activités sociétales et environnementales

Total RDC est membre effectif de la Coalition Interentreprises de lutte contre le VIH/SIDA, la Tuberculose et le Paludisme.

Elle soutient l’association COLK qui gère à Kinshasa / Ngaba un centre de formation professionnelle et un orphelinat dont les activités principales sont entre autres la prise en charge, l’hébergement, l’encadrement et la scolarisation d’enfants orphelins et/ou abandonnés.

La filiale est l’un des principaux soutiens du Centre de médecine mixte et d’anémie, spécialisé dans la lutte contre la drépanocytose. Elle a entre autres contribué à l’acquisition des kits et matériels pour l’implantation des points focaux drépanocytoses dans 13 Centres hospitaliers à Kinshasa.

I.5. Exploration & production

Les résultats positifs de l'exploration sur la rive orientale du lac Albert (en Ouganda) donnent une certaine valeur aux permis d’exploration sur les blocs I, II et III du Graben Albertine qui leur font face en République Démocratique du Congo (RDC). L’exploration pétrolière a finalement débuté du côté de la RDC en 2012, avec un retard d’environ 10 ans sur celle d’Ouganda.

Ce n’est qu’en juin 2010 que des permis ont été attribués, par ordonnances présidentielles, sur les blocs I et II à des sociétés inconnues enregistrées aux Iles Vierges et sur le bloc III à Semliki (société de droit congolais détenant les droits pour le compte des sociétés sud-africaines Sacoil et Digoil). Ces sociétés manquent d'expérience, de compétence et de surface financière pour assurer seules l'exploration et la mise en valeur éventuelle de ces blocs.

A la fin de mars 2011, Total est entré sur le bloc III comme opérateur avec 60 % d’intérêts, aux côtés de Semliki (25 %) et de l’Etat de la RDC (15 %). 6,66% supplémentaires ont été acquis de Semliki par Total en mars 2012. La licence attribuée a débuté le 28 janvier 2012 pour une durée de 3 ans (prolongée d’un an en décembre 2012 en raison des difficultés d’accès au bloc pour des raisons de sureté en 2012). Après une période où l’accès au bloc III était extrêmement difficile, les premiers travaux d’exploration ont commencé en août 2012 par une campagne d’acquisition aérienne de données gravimétriques et magnétométriques.

Une première mission terrestre de préparation de la campagne d’acquisition sismique s’est déroulée sur site en décembre 2012, suivie d’une seconde en mars 2013. L’Etude d’Impact Sociétal et Environnemental (EIES en français/ESIA en anglais) préalable à la campagne sismique ainsi que le Plan Sociétal Triennal (PST) ont été soumis aux autorités de tutelle en juillet 2013, ils sont en cours d’approbation. La campagne de sismique 2D devrait se dérouler en juillet/août 2014 pour sa composante génie civil préparatoire, et à partir de décembre 2014 pour l’acquisition d’une durée d’environ 4 mois en saison sèche.

Environ 50 % de la surface du bloc sont à l’extérieur du parc naturel des Virunga, protégé par la loi congolaise. Total s’est engagé solennellement à ne pas travailler dans le parc des Virunga.

La participation de Total, présent sur la rive ougandaise du Lac Albert, présente les avantages suivants pour la RDC : l’accès à une synthèse régionale des données géologiques permettant une optimisation de l’exploration et sur un plan logistique, le partage de moyens d’exploration et de développement. En cas de découverte en RDC, un raccordement à l’oléoduc ougandais permettra d’exporter la production.

Total continue d’assurer par ailleurs la veille sur d’autres opportunités d’exploration en RDC.

I.6. Organisation fonctionnelle

I.6.1. Organigramme général

![]()

A) Direction général

Dans le cadre des délégations de pouvoirs qui lui ont été conférés par le Directeur Afrique du Nord-Est, sous l’autorité du Directeur Afrique/Moyen-Orient, dans le cadre des budgets de fonctionnement et d’investissements qui lui sont affectés, le Directeur général définit et met en œuvre les politiques de :

- Définir la stratégie de la filiale, en accord avec le Directeur Opérationnel et assurer sa mise en œuvre pour atteindre les objectifs fixés ; dans le cadre de la loi et la réglementation du pays ;

- Assurer l’application de la politique Groupe en termes d’Ethique et HSEQ (Hygiène, Sécurité, Environnement et Qualité) ;

- Superviser et coordonner l’ensemble des opérations d’exploitation, commerciales, financières et sociales dans le respect des procédures Groupe ;

- Animer, motiver, recruter, former et faire évoluer le personnel. Notamment définir un niveau de rémunération en tenant compte d’un environnement compétitif, optimiser les ressources de la filiale et les conditions de travail pour chacun ;

- Assurer le suivi et le contrôle des règlementations dans les domaines précités:

ü Règlementation relative à l’aménagement et l’exploitation des installations classées ;

ü Réglementation applicable aux substances et produits dangereux,

ü Réglementation relative aux transports,

ü Réglementation douanière, répression des fraudes, qualité et spécification des produits,

- Anticiper et réagir aux événements environnants, en termes politique, économique, social et fiscal, mais également commercial et concurrentiel ;

- Assurer de bonnes relations vis-à-vis des tiers, notamment les pouvoirs publics et les administrations, et représenter le Groupe ;

- Mettre en œuvre et optimiser en permanence les organisations, politiques et procédures pour permettre à la filiale de réaliser ses objectifs commerciaux et financiers et son développement à long terme.

Diriger, gérer et développer la filiale afin d’augmenter son volume d’activité et ses performances économiques dans le pays, dans un cadre le plus sécurisé possible.

B. Direction des ressources humaines

· Les Ressources Humaines doit dans ses attributions:

ü Elaborer et appliquer la politique de l’entreprise en matière des Ressources Humaines dans le cadre des principes du groupe ;

ü Garantir le bon respect des dispositions réglementaires en matière de personnel et de la législation du travail ;

ü Proposer et gérer les budgets RH ;

ü Gérer et assurer les relations avec la délégation du personnel et les permanents syndicaux ;

ü Négocier et proposer à la hiérarchie les conventions médicales et des prestations de travail ;

ü Structurer l’administration du personnel, les relations sociales, la mobilité interne, les recrutements, la formation et les communications internes ;

ü Assurer les relations avec les organismes extérieurs : INSS, INPP, FEC (commission sociale), Inspection du travail, le ministère du travail, formations médicales conventionnées ;

ü Gérer la relation contractuelle avec les sociétés de travail temporaire et les sous-traitants (sécurité notamment) ;

ü Contrôler et approuver les factures des sociétés sous-traitantes en personnel et les factures des formations médicales (prestataires) ;

ü Proposer les évolutions organisationnelles et techniques à la Direction Générale ;

ü Organiser la couverture médicale et vérifier son efficacité et son économie ;

ü Coordonner et superviser toute tâche de la fonction paie ;

ü Assurer une veille sociale et garantir un bon niveau d’information de la direction générale dans ce domaine ;

ü Gérer le planning des congés payés et des absences.

· Systèmes d’information :

ü Elaborer et mettre en œuvre la politique SI en cohésion avec les stratégies globales du groupe ;

ü Définir, orienter et mettre en œuvre la politique de sécurité en matière d’informatique ;

ü Proposer les budgets SI ;

ü Coordonner les projets informatiques ;

ü Négocier et proposer à la hiérarchie les conventions des fournisseurs d’informatiques ;

ü Gérer la définition des accès aux systèmes d’information ainsi que l’ensemble du par ces logiciels des deux filiales ;

ü Superviser la maintenance de la disponibilité et l’intégrité des données et de l’ensemble du système informatique de la filiale ;

ü Correspondant de la sécurité des systèmes d’information de la zone

ü Représenter la société en tant qu’expert sur mandat de la Direction générale

Ø Contexte et environnement

· Réclamations diverses du personnel sur les salaires et les conditions sociales ;

· Lenteur de l’administration des services publics ;

· Mauvais état du réseau Télécom public ;

· Faible de niveau de connaissance des fournisseurs informatiques.

Ø Finalités

· Veiller à la bonne application de la politique de l’entreprise en matières des Ressources Humaines ;

· Exécuter judicieusement les budgets RH et SI ;

· Garantir les droits de l’employeur et du personnel actif et non actif (pensionnés) ;

· Orienter les choix de la direction en matière de technologie de l’information ;

· Administrer et développer les techniques de l’information et la stratégie de l’entreprise ;

· Gérer les moyens humains nécessaire à la mise en place des RH et SI ;

· Assurer l’application des procédures ressources humaines (RHU/OUT/10) et informatique (SEC/INF/20 et SEC/INF/50)

C. Direction marketing

a. Activités

· Propose les orientations du politique marketing et commerciale de la société et en assure la mise en application ;

· Propose à la direction générale pour son accord, tout nouveau client et ses conditions commerciales négociées, et doit obtenir son accord pour tout changement dans les conditions existantes ;

· Coordonne l’établissement des prévisions des ventes, la fixation des objectifs par client, par vendeur, par agence, par produit, et le suivi de leur réalisation ;

· Assure la prospection de nouveaux clients dans le réseau, consommateurs et aviation (en s’appuyant sur le Groupe à chaque fois que possible) ;

· Assure la rédaction et la mise en application des procédures générales de la société en matière de clientèle et de suivi ;

· Contribue à la définition des supports de ventes et leur optimisation ;

· Supervise l’étude de tout nouveau projet réseau (Caltri) et de l’étude de rentabilité du réseau existant ;

· Coordonne les divers éléments concourant de la position client et en assure le suivi, doit obtenir l’accord de solde des comptes avec les clients ;

· Contribue à l’optimisation des recettes et donc du recouvrement afin d’optimiser les disponibilités financières ;

· Dynamise l’image de la société à travers des campagnes publicitaires dans la mesure des moyens mis à disposition ;

· Propose des actions promotionnelles permettant de fidéliser la clientèle dans les points de vente ;

· Prépare le budget de fonctionnement de sa direction et en assume le contrôle de l’exécution.

a) Activités de management :

· Assure une exploitation qualitative et quantitative de l’équipe commerciale par :

- un suivi de la force de vente ;

- une bonne répartition de la charge de travail ;

- un plan de formation pour chacun des éléments ;

- un entretien et une appréciation annuelle de chacun;

- la création d’un esprit d’équipe au sein de la direction;

- la mise en place de moyens destinés à améliorer le suivi des forces de vente

· Propose à la DG des candidatures aux postes disponibles dans sa direction et propose les promotions internes ;

· Analyse les aptitudes de ces gérants et propose à la signature de la DG les projets de contrats à l’essai ou définitifs après étude avec le conseiller juridique ;

· Supervise la formation des équipes ;

· Organise des réunions mensuelles d’état major ;

· Organise les séminaires des chefs d’agences et représentants (2 fois/an) ;

· Participe aux réunions mensuelles du comité crédit et en garantit la bonne préparation par ses équipes ;

· Anime les réunions des vendeurs.

b) Contexte et environnement

· Assistance des experts métiers de la Direction Commerciale AMO ;

· Complexité des relations commerciales à traiter : locataires gérants, revendeurs, représentations, clients grands comptes, miniers ;

· Pays complexe avec une dimension continentale fonctionnant sur 3 corridors (Ouest, Sud et Est) qui impliquent des conséquences sur l’approvisionnement en produits pétroliers et la spécificité commerciale de chaque corridor ;

· Environnement fortement concurrentiel (montée en puissance des indépendants) et difficile (en 2013 la RDC est classée 181e sur 185 pays pour la facilité d'y faire des affaires selon www.doingbusiness.org).

c) Finalités

· Favoriser la croissance des volumes de ventes traités par la société ainsi que les parts de marché par canal de vente et dans chaque produit ;

· Optimiser le niveau de marge unitaire et garantir le volume de marge brute sur frais variables prévus au budget ;

· Contribuer à conforter et à améliorer l’image de la société et du groupe auprès de la clientèle et dans le pays ;

· Assurer la bonne information à la Direction Générale en matière de client et de marché

D. Direction financière

a. Activités

· Activités techniques :

- Superviser l’ensemble des déclarations légales et garantir leur conformité vis-à-vis des réglementations locales ;

- Superviser la publication des comptes aux normes nationales et garantir leur conformité vis-à-vis des réglementations locales ;

- Optimiser le besoin en fonds de roulement et la gestion de trésorerie ;

- Assurer le financement de l’activité et des projets de la société ;

- Assurer l’ensemble du contrôle financier et notamment de la gestion du cash ;

- Superviser et garantir la fiabilité du contrôle interne ;

- Superviser le clôtures mensuelles et le reporting vers les actionnaires ;

- Assurer le pilotage et le développement des outils de gestion en définissant des instruments de qualité ;

- Superviser et garantir la fiabilité du contrôle interne ;

- Superviser les clôtures mensuelles et le reporting vers les actionnaires ;

- Organiser la rédaction des procédures liées aux fonctions financières, comptable, fiscalité, trésorerie, contrôle de gestion ainsi qu’à informatique et en garantir la bonne application ;

- Coordonner la procédure budgétaire ;

- Participer au développement des systèmes d’informations;

- Assurer les relations avec les tiers (commissaires aux comptes, banques, administrations, conseil fiscal) et avec l’actionnaire majoritaire dans le domaine financier.

• Activités de management :

Animer, former et développer l’équipe financière et informatique, et à ce titre :

- Assurer une bonne répartition de la charge du travail ;

- Etablir un plan de formation pour chacun des agents ;

- Assurer, au travers d’un entretien individuel annuel, la fixation d’objectifs annuels et une évaluation pour chaque agent ;

- Créer un esprit d’équipe au sein de la Direction ;

- Proposer à la Direction Générale des candidatures aux postes disponibles dans sa direction et proposer les promotions internes ;

- Garantir la bonne qualité de la relation fonctionnelle entre la Direction Financière et les autres services.

b. Contexte et environnement

· Pression fiscale très forte

c. Finalités

• Assurer le respect de la réglementation locale en matières comptable et fiscale

• Optimiser et sécuriser la gestion financière de la société ;

• Produire une information de manière réactive à l’attention de la Direction Générale et du Groupe pour les besoins de pilotage de l’activité.

E. Direction d’exploitation

a) Activités

· Assure la mise en œuvre des standards HSEQ sur l’ensemble des activités de la filiale. Met en œuvre les programmes Patrom et SMT, politique des véhicules légers ;

· Responsable de la mise à jour du POB et de Plan de Crise de l’ensemble des filiales TOTAL en RD Congo ;

· Respecter et faire respecter les règles HSEQ du groupe dans les travaux, opérations de maintenance, stockage et transport;

· Assure le supply des produits pétroliers sur l’ensemble d’activités de la filial pour 3 vois d’entrées. Révise et évalue les besoins, prépare les appels d’offre supply par voie d’entré, analyse et propose la stratégie ;

· Présente le schéma directeur supply de la filiale. Prépare la planification des approvisionnements ;

· Contrôler la traçabilité de la qualité des produits pétroliers ;

· Assure les bonnes pratiques métrologiques dans toutes les transactions des produits pétroliers ;

· Responsable de la gestion des stocks produits pétroliers de la filiale. Suivi des mouvements des produits, entrés, sorties, transport, pertes et gains ;

· Organise la logistique entre dépôts. Assure le service au client, le coût transport budgété et le programme Patrom et SMT. Supervise le respect des contrats transport ;

· Contrôle le bilan matière des produits pétroliers de tous les dépôts où la filiale stocke les produits pétroliers ;

· Suivi des dépôts de combustibles et magasins lubrifiants de la filiale ;

· Gère le budget de l’exploitation (maintenance) et des investissements ;

· Assure la maintenance de l’ensemble de la filiale ;

· Suivi direct sur l’ensemble des investissements, respect des plannings d’exécution de travaux, des budgets travaux et de la sécurité chantier ;

· Etudier et préparer les projets relatifs aux stations, immeubles, dépôts, installations clients consommateurs ;

· Suivre la bonne application par les fournisseurs des contrats d’entretien et de maintenance ;

· Assure l’assistance technique à l’ensemble de la filiale ;

· Management des équipes de l’exploitation (anime et gère les équipes, adéquation des moyens humains) ;

· Valide les reports réalisés par ses collaborateurs (stock, pertes, Patrom) ;

· Prépare le budget de la DEX et participe à l’élaboration du budget de la filiale.

b) Contexte et environnement

· Réseau stations relativement ancien ;

· Délais approvisionnement en importation assez longs ;

· La majorité des travaux techniques sont réalisés par des consultants ou prestataires de service ;

· Moyennes logistiques faibles à l’intérieur du pays ;

· Conditions très différents pour chaque voie d’entré ;

· Dimensions du pays.

c) Finalités

· Diriger l’exploitation ;

· Animer les équipes de l’exploitation ;

· Garantir les stocks dans tous les dépôts du pays ;

· Garantir l’efficacité de la logistique ;

· Sécuriser les installations ;

· Gérer le budget de l’exploitation et des investissements ;

· Préparer les budgets d’entretien, d’exploitation et investissements.

F. Assistante direction général

a.Activités

· Prendre les dispositions relatives aux agendas du DG et du DGA ; à cette fin, prendre et fixer les rendez-vous, les leur rappeler et en assurer l'organisation matérielle ;

· Recevoir et filtrer les appels téléphoniques et les fax de la société, les transférer et donner des renseignements ;

· Gérer et répertorier les appels internationaux sortants ;

· Accueillir et filtrer les visiteurs de la Direction Générale ;

· Prendre connaissance du courrier, le trier et le présenter en fonction de l'urgence et des procédures en vigueur ; le cas échéant, préparer les dossiers qui y sont relatifs en faisant des recherches et consultations préalables ;

· Organiser les réunions de la direction générale en établissant les convocations, en faisant les réservations de salles, la préparation du matériel et des documents nécessaires. Sur demande de la direction générale, assister aux réunions, prendre note des débats et délibérations, rédiger les procès-verbaux et donner suite aux décisions relevant de sa compétence ;

· Assumer la responsabilité du système de classement documentaire de la Direction Générale ;

· Effectuer la mise à jour régulière des dossiers ;

· Prendre des notes, rédiger divers documents tels que lettres, rapports, mémos, etc. ;

· Assurer les commandes annuelles de petits matériels de communication (calendriers, agendas, cadeaux clientèle) ;

· Superviser au quotidien les tâches des agents contractés lui étant attachés (propreté bureau, préparation des salles pour réunions, filtrage visiteurs etc.) ;

· Exécuter toutes les tâches qui lui seront assignées par la hiérarchie…

b. Contexte et environnement

· La ponctualité n'étant pas de rigueur dans notre culture, surmonter les difficultés rencontrées dans la gestion des rendez-vous et des réunions.

c. Finalités

· Assister la Direction Générale dans les tâches de secrétariat, de classement et d'organisation de son activité ;

· Garantir des conditions de travail sereines à la Direction Générale ;

· Assurer un appui technique à la Direction Générale

G. Département audit

a. Activités

· S’occuper du contrôle interne sous toutes les formes ;

· Veiller à la bonne application des procédures de contrôles internes, des recommandations faites dans les rapports d’audit interne ou externe ;

· Renforcer les systèmes, règles et procédures de contrôle interne en s’appuyant à la fois sur les procédures internes existantes dans le cadre de la société et/ou du groupe et en proposant de nouvelles ;

· Contribuer à la rédaction et à la vulgarisation de nouvelles procédures (assistance aux services concernés et non action pour compte de) ;

· S’assurer de la compréhension et de la mise en place effective des procédures de contrôle interne ;

· Elaborer annuellement en liaison avec les membres du CODIR un programme de missions de l’audit interne (audits de contrôle interne) soumis pour validation à la direction générale;

· Effectuer des missions ponctuelles hors planning annuel en fonction des besoins et/ou carences constatés et/ou de demandes d’un directeur ;

· Participer à l’organisation des inventaires annuels ;

· Assister aux réunions internes et extérieures sur mandat du Directeur Général ;

· Assurer la préparation des audits externes et assister les auditeurs externes : clôturer les audits.

b. Contexte et environnement

· Accès sans restriction à toutes informations, tous documents et fichiers (en consultation ou édition) ;

· Moyen de transport adéquat ;

· Formation continue ;

c. Finalités

· Prévenir les risques de fraudes ou d’erreurs ;

· Garantir le respect et l’application de toutes les procédures internes et/ou groupe en matière de sécurité, de qualité, de flux financiers ou de produits et marchandises ;

· Contribuer au bon respect des lois et réglementations ;

· Participer par des contrôles et recommandations à la sauvegarde du patrimoine de la société ;

· Assurer un appui technique au Directeur Général ;

· L’auditeur interne est l’oreille et l’œil de la Direction Générale sur l’ensemble des activités pour veiller à son déroulement dans les conditions définies par les règles et procédures

H. Département communication & développement durable

a. Activités

• Développement durable :

- Participer à la mise en place des actions de développement durable ;

- Adapter la politique Développement Durable du Groupe au contexte et à l’environnement de la RDC :

o En proposant le cadre, les axes prioritaires et la démarche des actions de la filiale ;

o En proposant les critères de sélection et de validation à mettre en place

- Assurer le déploiement de cette démarche ;

o En coordonnant directement les actions prioritaires : santé, sécurité routière et éducation ;

o En participant aux groupes de travail constitués dans la filiale sur ces sujets pour l’analyse des attentes des parties prenantes

- Organiser la communication interne pour les actions DD ;

- Réaliser un reporting DD annuel notamment le rapport sociétal et environnemental de la filiale AMO ;

- Entretenir avec l’environnement externe les relations nécessaires au bon déroulement des missions préalablement définies ;

- Représenter l’Entreprise aux manifestations publiques à vocation sociétale auxquelles elle a décidé de participer ;

- Assurer la mise en œuvre des actions de mécénat - sponsoring, les suivre et en rendre compte ;

- Etre le correspondant DD en liaison avec les Départements DD AMO, SM et Groupe ;

- Représenter l’Entreprise aux différentes réunions du Comité Interentreprises de Lutte contre le VIH / SIDA et communiquer le rapport au Président du Comité Sida pour actions éventuelles des évolutions imprévues de l’Environnement externe ou interne.

• Communication :

- Proposer et coordonner la mise en œuvre des différentes actions à engager dans le cadre du programme de communication de l’Entreprise ;

- En collaboration avec le Responsable HSEQ, participer aux réunions périodiques convoquées par ce dernier et assurer toute la communication, campagne de sensibilisation et affichages destinés aux agents ;

- Assurer la conception, l’animation, l’élaboration de la revue interne qui rend compte des activités et du comportement des agents sur leur lieu de travail, des actions menées par l’Entreprise et/ou le Groupe et d’autres événements pouvant intéresser le personnel ;

- Assurer la présence de l’Entreprise aux différents congrès ou manifestations institutionnelles auxquelles elle a décidé de participer ;

- Coordonner sous la conduite de la Direction Générale les campagnes, messages et informations à destination des interlocuteurs ciblés en interne et en externe ;

- Proposer à la Direction Générale les actions appropriées pour faire face à des situations particulières résultant des évolutions imprévues de l’Environnement ou interne.

b. Contexte et environnement

· Gérer de manière dynamique l’image de marque TOTAL pour le compte de TOTAL RDC ;

· Concevoir une politique de communication et une stratégie de promotion de la marque TOTAL dans un contexte complexe caractérisé notamment par une compétitivité accrue, la recherche permanente de performances, une évolution contrastée de la situation politique, économique, financière et sociale de l’environnement externe national ;

c. Finalités

· Dans le cadre du Développement Durable, être le relais et s’assurer que les actions sociétales de notre Entreprise s’intègrent dans les schémas de développement local ;

· Promouvoir à l’extérieur la citoyenneté de l’Entreprise et les valeurs d’éthique du Groupe TOTAL afin de susciter considération et respect de TOTAL RDC ;

· Assurer la communication interne auprès du Personnel;

· Contribuer à la circulation de l’information et à la bonne compréhension des objectifs de l’Entreprise par les collaborateurs dans le respect des règles et des recommandations du Groupe ;

· Etre le relais en matière d’information et de communication entre TOTAL RDC et le siège TOTAL AMO.

I. Département HSEQ

a. Activités

· Elaborer et mettre en œuvre la politique et les plans d’actions HSEQ de TOTAL AMO et du Groupe au sein de la filiale, de ses installations et de ses partenaires (clients, sous-traitants et fournisseurs) ;

· S’assurer que l’ensemble des sujets HSEQ est traité de façons cohérentes par la filiale, connaître et appliquer les référentiels en vigueur (Directives et Procédures) dans le domaine HSEQ et dans le domaine de la Sûreté, ainsi que les règlementations locales ;

· Réaliser des audits internes HSEQ, suivre et faire réaliser le plan d’action HSEQ de la filiale issu des audits ;

· Participer au CODIR, faire un bilan du Reporting et présenter des sujets sur la Sécurité / Sûreté ;

· Promouvoir la remontée des événements de la part des personnels, et l’exemplarité des comités directeurs (Safety tours) ;

· Transport routier et véhicules légers :

- Appuyer la mise en place des actions de l’exploitation ainsi que la mise en œuvre du PATROM et faire appliquer la DirSec n°3 ;

- Assister la filiale dans le déploiement du SMS Transport;

· Réseau :

- S’assurer de la réalisation des évaluations des risques et de la mise en place d’un plan d’action.

· Gestion de Crise :

- Editer et mettre à jour le guide du plan de crise, assister les exercices de crise ;

- Suivre les indicateurs d’évaluation de la filiale. S’assurer de l’utilisation des grilles HSE dans l’étude de nouveaux projets et mise en conformité des installations.

· Evénements :

- Enregistrement des événements dans RAMSES et analyses des accidents ou quasi accident. S’assurer que la filiale développe des plans d’actions correctives et les suivre ;

· Exécuter toutes les tâches ayant un rapport avec l’hygiène, la sécurité/sûreté, l’environnement et qualité qui lui seront attribuées par sa hiérarchie.

b. Contexte et environnement

· Mettre en application toutes réglementations locales, arrêtées, décrets ayant un rapport direct ou indirect sur la sécurité/ sûreté de nos opérations. Appliquer et faire appliquer toutes les Directives sécurité/ sûreté du Groupe.

c. Finalités

· Contribuer à l’amélioration des résultats HSEQ en s’assurant que la filiale réponde aux exigences réglementaires et à la politique du Groupe dans toutes ses activités.

CHAPITRE TROISIEME : ANALYSE DE LA PERFORMANCE COMMERCIALE DE TOTAL RDC

3.1. Aperçu général sur le marché de commercialisation des produits pétroliers en RDC

3.1.1. Cadre règlementaire

L’activité de commercialisation des produits pétroliers en RD Congo est considérée comme étant indissociable à celle d’importation. Cette activité est règlementée par l’arrête ministériel de ces d importations n 059/CAB/MINNER/2008 du 07 octobre 2015 portant règlementation de l’activité d’importation et de commercialisation des produits pétroliers.

Au terme de l’arrêté sus- évoque, l’exercice de l’activité d’importation et de commercialisation est soumis à l’autorisation préalable de l’autorité publique ayant les hydrocarbures dans ses attributions. Il peut s’agit du ministre ayant d’hydrocarbure dans son attribution ou du secrétaire général aux hydrocarbures selon qu’il est question de l’autorisation ou du permis de commercialisation.

L’autorisation d’importation donne à son titulaire le mandat d’importer et de mettre en vente des produits pétroliers tandis que le permis de commercialisation n ouvre pour son titulaire que le droit d’acheter les produits pétroliers auprès des importateurs pour leur mise en vente.

3.1.2 Configuration des acteurs du maillon de commercialisation

Les acteurs du maillon de commercialisation sont organisés en trois groupes distincts, qui sont :

· L’entreprise pétrolière nationale, la socité nationale des Hydrocarbures congolaise (SONAHYDROC) ; elle est une société publique dont l’Etat est le seul actionnaire ;

· Les sociétés commerciales pétrolières dites « Mojors ». Il s’agit des filiales des multinationales pétrolières (à l’exception de cobil) regroupées au sein du groupement professionnel des distributeurs des produits pétroliers, GPDPP en sigle. Dans ce groupe, l’on retrouve les entreprises pétrolières ci-après :

ü ENGEN ;

ü TOTAL ;

ü COBIL.

· Les indépendants, sociétés nationale privées, regroupés au sein du groupement des Entreprises Nationales Pétrolières (GENAPEP) Une autre catégorie d’intervenant dans la commercialisation des produits pétroliers est constituée des sociétés des services opérant dans le transport, le stockage, et la distribution des produits pétroliers

A ce jour ; bien que l’activité de transport et stockage des produits pétroliers soit libéralisée, seule la société « Service des Entreprises Pétrolières « SEP – Congo » en sigle, demeure le principal opérateur car disposant des moyens techniques adéquats.

3.1.3 Formation des prix

La législation en matière des prix en RDC telle que stipulée par le décret-loi 20 mars 1961 relatifs aux prix, traduit assez bien la prévalence de l’interventionnisme de l’état congolais en matière économique en cette période.

En effet, d’après les dispositions de ce décret-loi, plus précisément en son deuxième chapitre relatif à la fixation des prix maxima, l’Etat se réservait par le biais du ministre des affaires économiques, le droit exclusif sur la détermination des prix maxima de tous les biens et services, à tous les stades de la distribution voire la détermination des marges bénéficiaires maxima.

Ce décret-loi a réglementé la fixation de prix sur le territoire jusqu’à la veille du 12 septembre 1983 bénéficier d’un programme d’allègement de sa dette extérieure, l’Etat entreprit une série des réformes dont la libération du secteur économique .cette libération s’est traduite par l’Ordonnance-loi n°83-026 du 12 septembre 1983 qui est venue modifier le décret-loi du 20 mars 1961 relatif aux prix.

Ainsi, pour remédier aux insuffisances notamment en ce qui concerne l’aval pétrolier , et dans le but de canaliser les recettes de l’Etat vers le trésor , des taxes réglementaires ont été pris pour assurer la bonne application de la loi en vigueur.il s’agit entre autres de l’arrêté ministériel n°059/CAB/MINENRER/2006 portant réglementation de l’activité d’importation et de commercialisation des produits pétroliers : de l’arrêté ministériel n°060/CAB /MIN/ENR/2006 du 07 octobre 2006 portant réglementation de l’activité de transport –stockage des produits pétroliers et de l’arrêté interministériel n°068/CAB/MIN/E ENER/MINECO/2006 du 22 décembre 2006 portant réglementation de l’activité de fourniture des produits pétroliers .

Toutefois, dans le souci de trouver une solution aux présentes lacunes et de remédier à cette carence en termes de loi, le code des hydrocarbures a été récemment promulgué.

3.1.4 Répartition des parts de marché

La part de marché évalue le poids réel d’une société sur le marché dans lequel elle évolue. Ainsi, l’observation de l’évolution des parts de marché d’une entreprise comparativement à celle de la concurrence donne une information pertinente sur non seulement son positionnement sur le marché mais surtout sur ses capacités d’adaptation aux évolutions du marché.

Le tableau ci-dessous illustre de la répartition des parts de marché de distribution des produits pétroliers en RDC au cours de la période sous étude :

Tableau N°01 Evolution des parts de marché des SOCOMS de 2013 à 2017 ( en %)

|

Socoms |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Engen RDC |

22 |

31 |

29 |

30 |

28 |

|

Total RDC |

38 |

28 |

23 |

21 |

22 |

|

Cobil |

10 |

10 |

12 |

13 |

12 |

|

Sonahydroc |

1 |

1 |

0 |

0 |

0 |

|

Indépendants |

29 |

30 |

35 |

36 |

38 |

|

Total |

100 |

100 |

100 |

100 |

100 |

Selon l’analyse faite sur le tableau de l’évolution des parts de marché des socom de 2013 à 2017, les indépendants ont un pourcentage plus élevé que les autres tandis que sonahydroc à un pourcentage mois élevé.

3.1.5 : Analyse de la performance commerciale de TOTAL RDC durant la période sous-étude.

Comme nous l’avons précédemment discuté, la performance répond avant tout à trois préalables dont l’efficacité, l’efficience et la pertinence. Du point de vue économique, c’est l’efficience qui demeure le point focal de l’analyse de la performance en ce qu’à elle seule, elle implique l’efficacité et la pertinence des moyens ou ressources mises en œuvre pour l’atteindre des objectifs ou la réalisation des résultats.

Notre schéma d’analyse s’appuie d’abord sur l’évaluation des infrastructures commerciales de TOTAL RDC, lesquelles constituent le principal moyen utilisé pour réaliser une performance commerciale. Car comme nous le savons, le portefeuille clients sur réseau, c'est-à-dire l’ensemble de la clientèle sur les différents points de distribution de la société, et des clients gros consommateurs. Cependant, les infrastructures que nous allons passer en revue dans le paragraphe qui suit, ne vont nous renseigner que sur la clientèle en réseau, ce qui ne représente pas une moindre information dans le cas d’une société comme TOTAL RDC.

Tableau N°2 : Les stations de service de la société TOTAL

La société TOTAL RDC dispose des infrastructures commerciales ayant une capacité installée totale de 4750 mètres cube.

Tableau N°3 : Les stations de service de la société TOTAL

|

Numéro |

Dénomination |

Capacité installée |

SC m3 |

Gom3 |

PETm3 |

Nombres de pompes au magasin |

Adresses |

|

1 |

MEGASTORE |

SC1 20,GO15 |

20 |

15 |

- |

2Pompes |

LIMETE |

|

2 |

AERO |

SC1 30,SC2 25, GO 30 |

55 |

30 |

- |

3pompes magasin |

MASINA |

|

3 |

DELVEAU |

SC1 30,SC2 30,GO 30 |

60 |

30 |

- |

5Pompes magasin |

NGALIEMA |

|

4 |

DU PEUPLE |

SC1 20,SC2 20,GO20 |

40 |

20 |

- |

4pompes magasin |

GOMBE |

|

5 |

ECHANGEUR |

SC1 50,SC2 50,GO 40, pet 60 |

100 |

40 |

60 |

10pompes magasin |

LEMBA |

|

6 |

ECOLE |

SC1 20,SC2 15,GO 20 |

35 |

20 |

- |

5pompes magasin |

GOMBE |

|

7 |

EUCALYPTUS |

SC1 25,SC2 25, GO 30,pet 30 |

50 |

30 |

30 |

4pompes magasin |

NDJILI |

|

8 |

FORCE PUBLIQUE |

SC1 30,SC2 30,GO 30 |

60 |

30 |

- |

5pompes magasin |

KASA-VUBU |

|

9 |

JOLI-PARRC |

SC1 30,SC2 25,GO 30 |

55 |

20 |

- |

6pompes magasin |

NGALIEMA |

|

10 |

KABAMBARE |

SC1 20,SC2 25,GO 20 |

45 |

20 |

- |

4 Pompes magasin |

KITAMBO |

|

11 |

KINSHASA |

SC1 40,SC2 40,GO 30 |

80 |

30 |

- |

6pompes magasin |

LIMETE |

|

12 |

KINGABWA |

SC1 30,SC2 30, GO 25,pet30 |

60 |

25 |

30 |

6Pompes magasin |

MATETE |

|

13 |

LUKALA |

SC1 30,SC2 20,GO 20 |

50 |

20 |

- |

3pompes magasin |

MATETE |

|

14 |

MARCHE |

SC1 20,SC2 2O,GO 20 |

40 |

15 |

- |

2pompes magasin |

MAETE |

|

15 |

MATETE |

SC1 2O,SC2 2O,GO 25 |

40 |

25 |

- |

4pompes magasin |

BANDAL |

|

16 |

NASENA |

SC1 30, SC2 30,GO 25 |

60 |

25 |

- |

4pompes |

GOMBE |

|

17 |

NGONGOLUT |

SC1 40,SC2 30,GO 25 |

70 |

30 |

- |

4pompes magasin |

GOMBE |

|

18 |

FIKIN |

SC1 30,SC2 30,GO 25 |

60 |

25 |

- |

5pompes magasin |

LIMETE |

|

19 |

UNIVERSITE |

SC1 25,SC2 20,GO 25 |

45 |

25 |

4pompe magasin |

YOLO NORD |

|

|

20 |

VOIX DU PEUPLE |

SC1 25,SC2 25, GO 25 |

50 |

25 |

4Pompes magasin |

LEMBAA FOIRE |

|

|

21 |

LEMBA |

SC1 40,SC2 40,GO 40 |

80 |

33 |

5Pompes magasin |

LEMBA SUPER |

|

|

TOTAL GENERAL |

1155 |

3475 |

120 |

||||

Source : ministère des hydrocarbures/RDC /202

Commentaire : En analysant les stations de service de la société TOTAL selon la capacité, la station de l’échangeur a une capacité plus que les autres et celle de marché de matete a une capacité faible.

3.1.6 : Evolution de ventes des produits pétroliers de TOTAL de 2013 à 2017 en m3

|

Produits |

2013 |

2014 |

2015 |

2016 |

2017 |

|

SUPER |

86 530 |

63 734 |

69 855 |

67 584 |

71 375 |

|

PETROLE |

0 |

2 429 |

5 136 |

2 009 |

1 169 |

|

GASOIL |

99 700 |

88 956 |

105 215 |

98 961 |

106 453 |

|

FOMI |

26 600 |

6 308 |

5 001 |

7 201 |

7 128 |

|

JET A1 |

94 154 |

82 657 |

52 035 |

38 040 |

64 462 |

|

H.V.I. |

4 544 |

3 157 |

2 639 |

2 859 |

660 |

|

Total |

311 528 |

247 241 |

239 881 |

216 654 |

251 247 |

|

Variation en % |

|

-21 |

-3 |

-10 |

16 |

Source: Fait par nous-mêmes sur base des rapports commerciaux de la Direction Marketing TOTAL RDC de l’année 2016.

Dans l’Evolution de vantes des produits pétroliers de total de 2013 à 2017 en m3 , Gasoil est vendu plus que d’autres et HVI moins.

GRAPHIQUE N°1 RELATIF AU TABLEAU SUR L’EVOLUTION DE VENTE DES PRODUITS PETROLIERS